Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zobowiązania finansowe towarzyszą niemal każdemu z nas. Niekiedy zdarza się, że kredyty, pożyczki krótkoterminowe czy inne rodzaje zadłużenia pojawiają się jednocześnie w tym samym czasie.

Po wakacjach i szkolnych wydatkach nasze portfele potrzebują wytchnienia. Tymczasem na horyzoncie kolejne obciążenia – Mikołajki, święta, Sylwester. Niestety dla wielu Polaków wydatki będą stanowić finansowe wyzwanie ze względu na brak wystarczających oszczędności. Wg. badań, ⅓ osób ma trudności z oszczędzaniem z powodu niskich zarobków, a 40% z nich nie odkłada pieniędzy z powodu zbyt wysokich kosztów życia. Z pomocą przychodzą sprytne sposoby, które pozwalają znaleźć pieniądze tam, gdzie pozornie ich nie ma.

Wakacje to czas relaksu i odpoczynku od zmartwień – przynajmniej w teorii, niestety w praktyce bywa różnie. Statystyki pokazują, że w popularnych wakacyjnych destynacjach jak Hiszpania czy Portugalia kradzież zdarza się aż 7 razy częściej niż w Polsce[1].

Tegoroczny raport Intrum, ”European Consumer Payment Report”, które tradycyjnie daje wgląd w zachowanie płatnicze i zdolność do zarządzania budżetem domowym konsumentów w 24 krajach w Europie, także w Polsce, pokazuje również, jak wygląda sytuacja finansowa Polaków w drugim roku funkcjonowania w pandemicznej rzeczywistości.

W końcu możemy wybrać się na upragniony urlop za granicę! Bilety lotnicze zakupione, hotel wybrany. Ubezpieczenie turystyczne opłacone (to zawsze dobry pomysł!), lista miejsc i atrakcji, które zobaczymy także zrobiona. Czy to wszystko? Pozostało przygotować na letni urlop nasze finanse i odpowiedzieć sobie na jeszcze jedno pytanie: w jaki sposób będziemy płacić na wakacjach. Gotówką? Przecież to nie jest wygodne i podobno nie do końca bezpieczne. Czasami w podróży jesteśmy do tego zmuszeni, gdy w grę nie wchodzą inne formy płatności. Niektórzy nie wyobrażają sobie wakacji bez zabrania ze sobą banknotów w portfelu, tak dla świętego spokoju. Ekspert Związku Firm Pośrednictwa Finansowego (ZFPF) podpowiada więc, jak wymieniać złotówki na inne waluty podczas wakacji A.D. 2022, by było to bezpieczne i nie kosztowało nas fortuny.

Według raportu Intrum European Consumer Payment, 11 proc. polskich konsumentów ma trudności ze spłatą zobowiązań. Za finansowe wyzwania odpowiadają przede wszystkim wysokie koszty życia, na które wskazuje 54 proc. osób. Duże znaczenie mają także nieoczekiwane wydatki (42 proc. odpowiedzi) oraz stagnacja wynagrodzeń (25 proc.). Jednak, wbrew ogólnemu przekonaniu, trudności w spłacie zobowiązań nie zawsze są powiązane z niską płacą - część osób zarabiających znacznie powyżej średniej krajowej również ma problemy z regulowaniem płatności na czas. Dlaczego tak się dzieje? Odpowiedź na to pytanie przynosi Money Management Index.

Urząd Komisji Nadzoru Finansowego (UKNF) zaostrzył warunki dotyczące przyznawania kredytów hipotecznych. Wprowadzone zmiany mają ograniczyć ryzyko kredytowe związane z rosnącymi w ostatnich miesiącach kosztami obsługi zadłużenia.

Raty kredytów hipotecznych obecnie są wysokie, a mogą być jeszcze wyższe. Rada Polityki Pieniężnej już po raz piąty w tym roku podniosła stopy procentowe, ustanawiając je tym samym na poziomie 5,25%.

Ponad 50% wartości sprzedawanych kredytów hipotecznych przechodzi przez ręce pośredników. W całym 2018 roku wartość kredytów hipotecznych, udzielonych przez pośredników finansowych zrzeszonych w KPF i ZFPF, osiągnęła ponad 28 mld zł.

Wchodzą w dorosłość z przekonaniem, że poradzą sobie lepiej niż wcześniejsze pokolenia, a jednocześnie coraz częściej zmagają się z problemami, które podważają tę pewność. Dane z tegorocznego raportu Intrum European Consumer Payment Report (ECPR) pokazują, że pokolenie Z cechuje się ponadprzeciętnymi ambicjami, ale jednocześnie ma predyspozycje do wpadania w finansowe turbulencje. Aż jeden na trzech młodych dorosłych nie reguluje rachunków na czas, a ponad jedna czwarta tych, którzy spóźniają się z płatnościami, przyznaje, że dzieje się to regularnie. Co istotne, 23 procent z nich wskazuje, że powodem był po prostu brak pieniędzy. Czy Gen Z sprosta samodzielnemu zarządzaniu finansami?

Każda firma, niezależnie od swojej wielkości, musi prowadzić ewidencję finansową. Jednak sposób prowadzenia księgowości różni się w zależności od skali działalności, formy prawnej czy obrotów. Dla mniejszych przedsiębiorstw często wystarczająca jest księgowość uproszczona, która obejmuje jedynie podstawowe aspekty finansowe, takie jak ewidencję przychodów, kosztów i podatków. W większych firmach sytuacja wygląda zupełnie inaczej – pełna księgowość staje się koniecznością. Dlaczego? Co sprawia, że większe firmy nie mogą polegać na uproszczonej ewidencji? Przyjrzyjmy się temu bliżej.

JWW Biuro Rachunkowe już drugi raz zostało uhonorowane wyróżnieniem redakcji Forbes w kategorii najdynamiczniej rozwijających się firm w Polsce. Ten prestiżowy ranking jest opracowywany na podstawie szwajcarskiej metody wyceny spółek, uwzględniającej wyniki finansowe i wartość aktywów. To dla nas kolejna motywacja, aby w biznesie sięgać po więcej!

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Zewnętrzne źródła finansowania, m.in. w postaci kredytów, często są niezbędne, aby nie tylko zadbać o rozwój firmy, ale też, jak to miało miejsce np. w korona-kryzysie, by przetrwać na rynku w niesprzyjających warunkach. Z drugiej strony, pandemia, zwłaszcza w początkowych etapach, wpłynęła negatywnie na nastroje części przedsiębiorców, budząc obawy dotyczące korzystania z zewnętrznych form wsparcia biznesu.

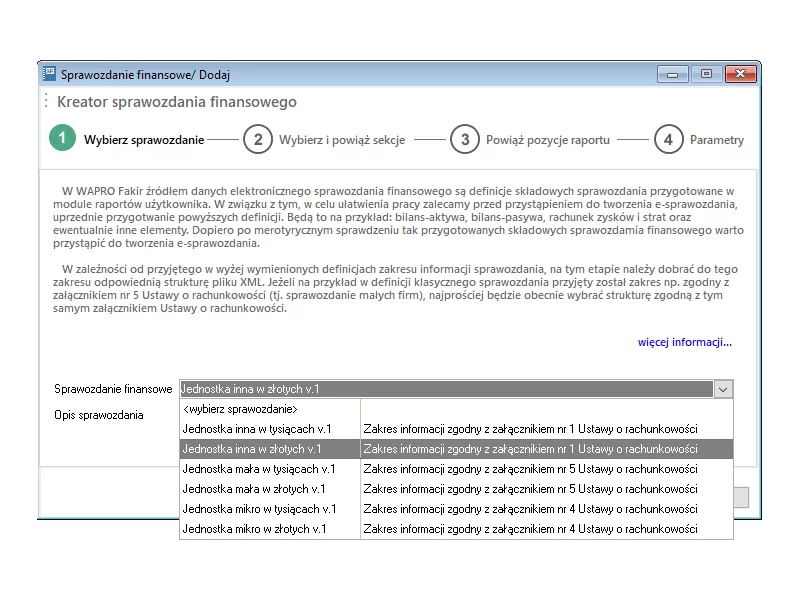

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.