Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pożyczki udzielane drogą internetową z natury są "szybkie", jednak branża pożyczkowa cały czas się rozwija w tym aspekcie, chcąc pozyskać klienta kusząc go wizją gotówki dostępnej natychmiast.

Kiedy przychodzi czas na większe wydatki – zakup lub remont mieszkania, nabycie auta czy wakacje marzeń – wielu Polaków staje przed decyzją o zaciągnięciu kredytu. Potwierdzają to dane BIG Info Monitor – w I kwartale 2024 roku zadłużonych było 2,6 mln Polaków na całkowitą łączną kwotę ponad 86 mld zł.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

Na początku stycznia media obiegła informacja o ujęciu członków jednej z grup przestępczych, która wyłudzała pieniądze od starszych osób popularną metodą „na wnuczka”.

Przeprowadzane co pewien czas badania opinii publicznej wskazują jasno, że Polacy zmieniają się diametralnie i coraz lepiej korzystają z życia.

Z danych KRD wynika, że polscy seniorzy toną w długach. Tylko w ciągu roku ich zadłużenie wzrosło o 40 proc. a sam dług sięga blisko 3 mld zł. Powodem są nie tylko pożyczki zaciągane na spłatę bieżących zobowiązań oraz pomoc rodzinie i wnukom, ale również jedne z najniższych emerytur w Europie.

Z ankiet przeprowadzonych przez największe polskie ośrodki badań społecznych wynika, że pożyczamy coraz więcej i coraz częściej. Chodzi tu przede wszystkim o niewielkie pożyczki konsumpcyjne, kredyty samochodowe czy korzystanie z kart kredytowych.

Zadłużenie wśród emerytów rośnie z każdym rokiem. Obecnie dług w tej grupie wiekowej wynosi o ok. 10 mld, czyli więcej niż cały budżet NFZ na 2015 rok1. Osoby w wieku emerytalnym muszą szczególnie uważać na nieuczciwe praktyki mające miejsce na rynku, gdyż pożyczając nieracjonalnie pieniądze mogą zaszkodzić nie tylko sobie, ale i swojej rodzinie.

Po kryzysie ekonomicznym z 2009 roku i chwilowym tąpnięciu rynek kredytowy szybko zaczął się odbudowywać. Dotyczy to także kredytów konsumenckich oraz tzw. chwilówek udzielanych również przez Internet.

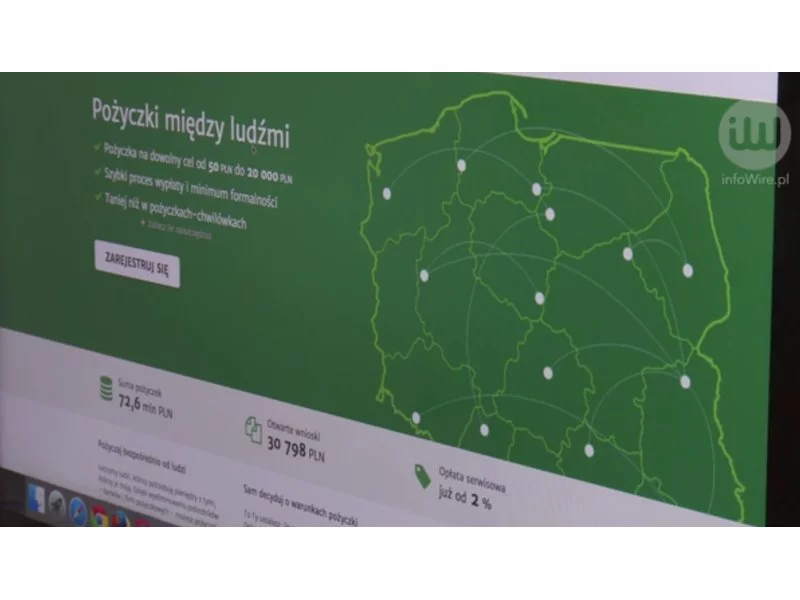

Jeden ma pieniądze, inny ich potrzebuje. Dzięki pożyczce społecznościowej skorzystają obaj: pierwszy zainwestuje swoje środki, drugi otrzyma wsparcie materialne. Wszytko odbędzie się przez internet i bez pośrednictwa tradycyjnych instytucji finansowych.

Skala zwolnień lekarskich związanych ze zdrowiem psychicznym rośnie. Z raportu „Dobrostan psychiczny w Polsce” (Instytut Psychologii PAN i Polskie Towarzystwo Psychologiczne, 2025) wynika, że blisko połowa badanych kiedykolwiek rozważała skorzystanie z pomocy psychologicznej. Większość z nich (68%) taką potrzebę zauważyło w okresie ostatnich 12 miesięcy.

Kiedy potrzebujesz pieniędzy, a chwilowo nie dysponujesz wolnymi środkami - myślisz o pożyczce.

Widoczny od wielu lat stopniowy wzrost kwoty niespłacanych zobowiązań finansowych Polaków powoli urasta do rangi poważnego problemu społecznego.

Problemy z płynnością finansową wciąż dla wielu przedsiębiorców brzmią jak wyrok. Komornik, paraliż operacyjny, a na końcu upadłość - ten scenariusz, choć głęboko zakorzeniony, ma coraz mniej wspólnego z realiami współczesnego prawa gospodarczego. Zmiana, jaka zaszła w polskim systemie prawnym po wejściu w życie Prawa restrukturyzacyjnego w 2016 roku, jest fundamentalna. Celem nie jest już likwidacja przedsiębiorstwa, ale jego uratowanie.

Wyeliminowanie nieuczciwych graczy z branży pożyczek pozabankowych oraz zwiększenie ochrony dla klientów – to główne założenia Ustawy o nadzorze nad rynkiem finansowym. Regulacje na wzór europejski, zaproponowane przez rząd, popiera Krajowa Izba Gospodarcza (KIG). Polska jest jednym z niewielu krajów, w których sektor pożyczek pozabankowych jest nieuregulowany. Czy to się zmieni?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.