Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Firma niekoniecznie musi mieć kłopoty finansowe, aby chciała zaciągnąć kredyt.

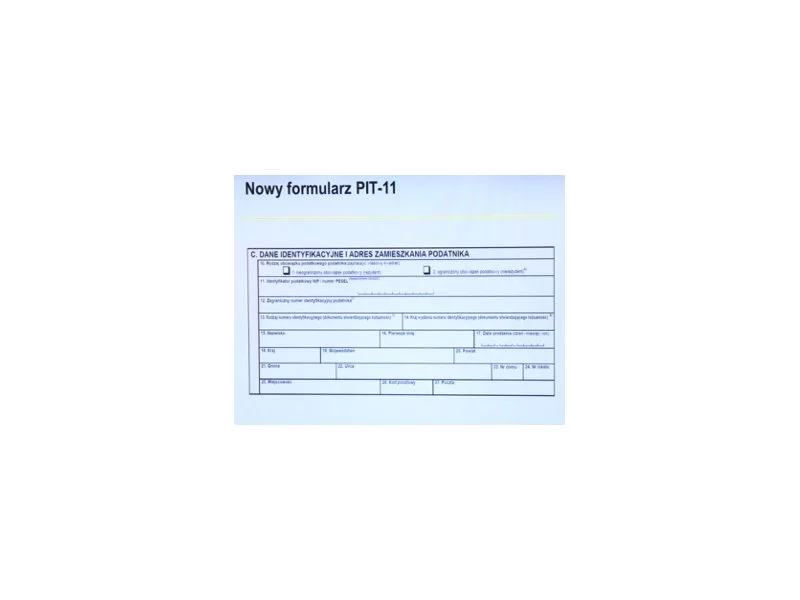

Przedsiębiorcy powinni być przygotowani na zmiany, które wejdą w życie od stycznia 2016 r.

Polskie firmy budowlane i branż pokrewnych realizują szereg usług poza granicami kraju – od budowy mieszkań, dróg i obiektów hydrotechnicznych, przez montaż magazynów, fabryk i linii produkcyjnych, renowację zabytków i usługi instalacyjne aż po budowę statków i elektrowni atomowych. Już niedługo. Zmiany w unijnej dyrektywie o delegowaniu pracowników sprawią, że ich usługi staną się za granicą niekonkurencyjne.

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

W Polsce jest obecnie aż 2,66[1] mln osób, które nie radzą sobie ze spłatą zaciągniętych długów, a ich zaległości wynoszą łącznie aż 72,5 mld zł[2]. Te dane mogą przerażać.

Ciekawy pomysł na biznes, pierwsze umowy z klientami i pieniądze na firmowym koncie. A potem już tylko zyski rosnące w błyskawicznym tempie i kolejne intratne kontrakty.

Polskie mikrofirmy i małe firmy są coraz mniej zainteresowane dofinansowaniem z Unii Europejskiej.

Dłużnikiem może zostać tylko osoba, która wydaje ponad stan, nie potrafi zarządzać swoimi finansami i zupełnie straciła kontrolę nad spłatą swoich zobowiązań. To mit! Wystarczy dłuższa choroba, która uniemożliwi pracę, a brak regularnych dochodów przełoży się na zwlekanie z terminową zapłatą rachunków.

Archiwizacja często traktowana jest jako ostatni etap pracy z dokumentem. To błąd, który kosztuje firmy czas, pieniądze i bezpieczeństwo danych.

Utrata bliskiej nam osoby jest trudnym i przykrym doświadczeniem. Jednym z wyzwań organizacyjnych przed jakimi zdarza nam się wtedy stanąć, są formalności związane ze spadkiem. Sprawa może wydać się prosta, gdy w grę wchodzi odziedziczenie majątku bez żadnych zobowiązań. Ale co, gdy krewny pozostawił zadłużenie? Czy w takiej sytuacji należy wyłącznie odrzucić spadek? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam Finanse” od Intrum. Wyjaśniamy, w jakich sytuacjach przyjęcie spadku może być słusznym rozwiązaniem, a także podpowiadamy, co warto w tym zakresie zrobić i o co zadbać, by nie popaść w ewentualne problemy finansowe.

Liczba niespłaconych zobowiązań, które trafiają do egzekucji komorniczej rośnie w bardzo szybkim tempie: według danych Krajowej Rady Komorniczej, w 2021 r. prowadzonych było aż 7,9 mln spraw egzekucyjnych (!), czyli 66 proc. więcej niż zaledwie rok wcześniej .

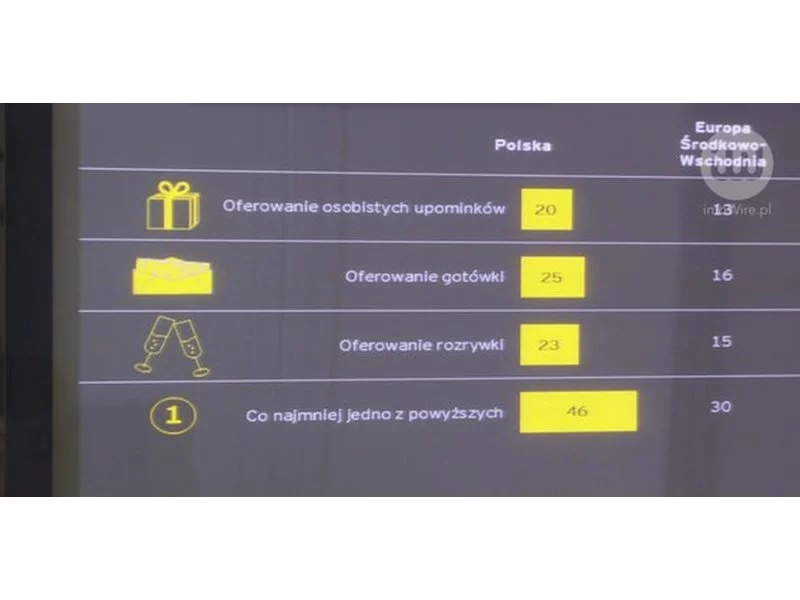

Niestabilność gospodarcza i presja uzyskiwania wyników sprawiają, że polscy przedsiębiorcy coraz częściej wchodzą na drogę korupcji. Jak wskazują badania, zjawisko to jest w biznesie powszechne. Niestety, firmy nie są przygotowane do zwalczania nadużyć.

W ramach przebudowy systemu informatycznego Chrétien Matériaux, francuski dystrybutor produktów dla budownictwa i do renowacji, wybrał rozwiązanie Comarch ERP Altum.

Co 5. firma nie sprawdza wiarygodności finansowej kontrahentów przed realizacją umowy bądź zlecenia. Te, które to robią, najczęściej ograniczają weryfikację tylko do nowych klientów - wskazuje tak 43 proc. przedsiębiorstw. Najczęściej sprawdzają ich zadłużenie w biurach informacji gospodarczej, np. w KRD. Aż 36 proc. byłoby gotowych nawiązać współpracę z partnerem biznesowym wiedząc, że jest on dłużnikiem – wynika z badania „Audyt windykacyjny” Kaczmarski Inkasso.

Jedną z głównych konsekwencji nowej ustawy o VAT będzie negatywny wpływ na przepływy finansowe w przedsiębiorstwach. Wiele firm rozliczających w Polsce podatek będzie płacić VAT należny o 30 dni szybciej, niż to czyni obecnie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.