Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Choć przedstawione dziś w pierwszej części handlu dane makro z Eurolandu okazały się być gorsze niż sądzono, to nie wywołały większej paniki w szeregach inwestorów oraz nie doprowadziły do większych zmian na rynku.

Spadek zdolności kredytowej wywołany rygorystycznymi zapisami Rekomendacji SIII, łatwiejsze porównywanie ofert kredytów zapisane w ustawie o kredycie konsumenckim, dalsze wygaszanie programu „Rodzina na Swoim”…

Grudzień to dla wielu przedsiębiorców miesiąc podsumowania całorocznej działalności. Wielu z nich decyduje się zorganizować dla pracowników spotkanie wigilijne lub ufundować prezenty dla klientów i partnerów biznesowych. Warto przy tej okazji przypomnieć sobie, co można zaliczyć do kosztu podatkowego.

Zdolność kredytowa od kilku miesięcy utrzymuje się na zbliżonym poziomie. Banki zaostrzają politykę, ale zmiany są mało znaczące. Różnice w relacji miesiąc do miesiąca wynikają przede wszystkim ze zmian wynagrodzenia przyjmowanego do liczenia zdolności. W praktyce kredytobiorcy nie powinni odczuwać większych zmian.

W przypadku zbywania nieruchomości przez jednostki samorządu terytorialnego osobom fizycznym i prawnym pierwszeństwo w ich nabyciu przysługuje osobie, która jest najemcą lokalu mieszkalnego, a najem został nawiązany na czas nieoznaczony.

Wybór odpowiedniej waluty był do tej pory jednym ze stałych elementów decydujących o warunkach kredytu hipotecznego.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

Newsflash nawiązuje do prelekcji pt. „Zmiany w procedurze podatkowej na rok 2016” podczas VI Kongresu Podatków i Rachunkowości KPMG, który odbył się 19 stycznia 2016 r. w Warszawie

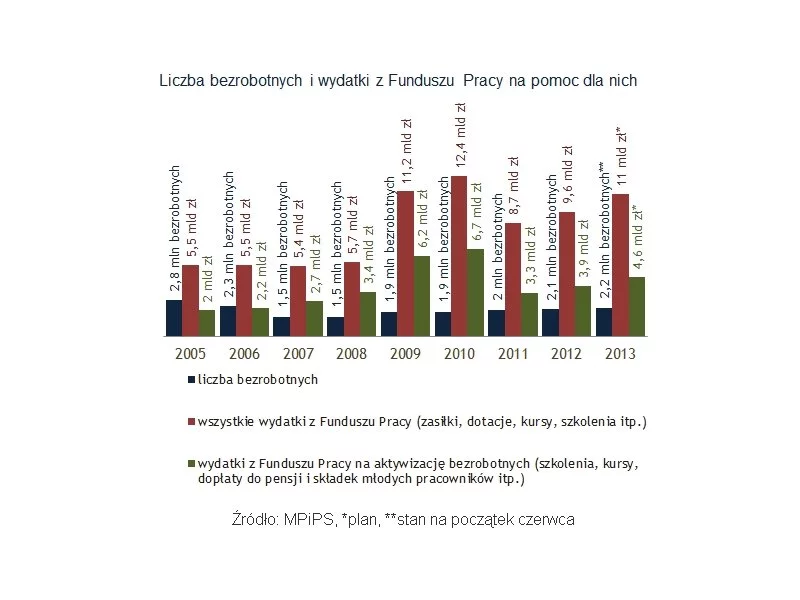

Włodzimierz Kosiniak Kamysz domaga się wypłaty pół miliarda złotych z Funduszu Pracy, bo - jak przekonuje - w sytuacji spowolnienia gospodarczego nie można oszczędzać na walce z bezrobociem.

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

Z obowiązkiem zapłaty podatku dochodowego mamy do czynienia wówczas, gdy sprzedajemy mieszkanie przed upływem pięciu lat kalendarzowych od nabycia (pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie). W pozostałych przypadkach, obowiązek zapłaty podatku dochodowego przy sprzedaży mieszkania nie występuje i to jest najprostsza zasada, jaka wiąże się z zagadnieniem podatku dochodowego przy sprzedaży mieszkania.

Brak konieczności stania w długich kolejkach do bankowego okienka w zatłoczonych poczekalniach, indywidualnie przydzielony pracownik banku, który zna swojego klienta z imienia i nazwiska, concierge organizujący wakacje, czarna karta kredytowa w kieszeni – komu banki oferują takie udogodnienia?

Z wyników zebranych przez Związek Firm Doradztwa Finansowego (ZFDF) wynika, że popyt na produkty hipoteczne i inwestycyjne jest wciąż bardzo wysoki.

Sytuacja na polskim parkiecie w ciągu ostatnich kliku miesięcy nie była korzystna dla inwestorów. Akcje niektórych spółek zostały przecenione nawet o kilkadziesiąt procent.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.