Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Stopy procentowe rosną, a wraz z nimi – kurs franka szwajcarskiego w stosunku do polskiego złotego. Dodatkowo posiadacze kredytów we frankach nie mogą liczyć na wakacje kredytowe. Co robić w tak trudnej sytuacji? Choć kwestia unieważnienia lub odfrankowienia kredytu znana jest wielu kredytobiorcom, wciąż niektórzy borykają się z przekierowaniem swojej sprawy do sądu i uzyskaniem odszkodowania. W jakiej sytuacji można złożyć pozew do sądu i czy wygrana z bankiem jest w ogóle możliwa?

Duże technologiczne koncerny i małe start-upy nieustannie pracują nad rozwijaniem rozwiązań, które mają nam ułatwić życie. Za pomocą kilku kliknięć możemy zamówić zakupy, które w kilka dni trafią do nas z drugiego końca świata. Nasze smartfony są coraz „mądrzejsze”. Stają się naszymi osobistymi centrami dowodzenia – pozwalają na prowadzenie biznesu „bez wychodzenia z domu”.

Promocje przyciągają konsumentów i wpływają na wysokość kwoty na paragonie. Nie zawsze ją obniżają – zdarza się, że w zakupowym szale klienci wydają więcej, niż planowali i niż mogą sobie pozwolić. Dodatkowo, nadwyrężenie domowego budżetu następuje w czasie kumulacji wakacyjnych wydatków i tuż przed zbliżającym się powrotem do szkoły, który także bywa kosztowny. Oddanie zbędnych produktów może być sposobem na odzyskanie nieprzemyślanie wydanych pieniędzy. Niestety, nie zawsze jest to możliwe. Czego klienci oczekują od sklepów w zakresie zwrotów towarów i jak te oczekiwania spełnić, by nie stracić ich na konkurencyjnym rynku?

Kolejne etapy formalnej edukacji odkrywają przed dzieckiem nowe obszary wiedzy i umiejętności. Na przedmiot rozwijający kompetencje ekonomiczne trzeba jednak poczekać do momentu rozpoczęcia nauki w szkole średniej. Według rodziców to zdecydowanie za późno. Aż 96 proc. z nich uważa, że edukacja finansowa powinna rozpoczynać się już w dzieciństwie[1]. W pewnym stopniu organizują ją – choć nie do końca świadomie – sami najmłodsi, bawiąc się w sklep lub grając w tematyczne planszówki. Tego typu zabawy odgrywają dużą rolę w kształtowaniu wiedzy o pieniądzach, jednak pierwszym poważniejszym zetknięciem z zarządzaniem finansami jest dla dziecka kieszonkowe.

W ubiegłym tygodniu na chińskim rynku międzybankowym zawrzało. Stopy procentowe wzrosły na rekordowe od wielu lat poziomy, które opuściły dopiero po interwencjach Ludowego Banku Chin. Sytuacja w dalszym ciągu jest jednak daleka od ideału. Czy warto zwracać uwagę na to wydarzenie z naszej perspektywy?

Gwałtowny spadek oprocentowania depozytów bankowych, z których już ubyło ponad 6 mld złotych, spadek rentowności polskich papierów dłużnych, czy malejąca atrakcyjność skarbowych obligacji stają się nieatrakcyjne dla przedsiębiorców i coraz bardziej sprzyjają inwestycji w nieruchomości.

Prowadzisz we własnym zakresie działalność polegającą na przetwarzaniu w sposób nieprzemysłowy produktów swojej uprawy, chowu lub hodowli i ich sprzedaży?

Spadek najczęściej kojarzy nam się z dobrami materialnymi, jakie spadkobiercy mogą dostać po śmierci bliskiej osoby. Niestety po zmarłym możemy otrzymać nie tylko majątek, ale także niespłacone długi. Co zrobić w takiej sytuacji? – Radzi ekspert Związku Firm Doradztwa Finansowego (ZFDF).

Jak wynika z raportu KPMG, za 12 miesięcy globalna bankowość może wyglądać zupełnie inaczej.

Wielu Polaków nie stać na zakup nowego mieszkania o dużym metrażu. Wpływają na to nie tylko ograniczenia finansowe, ale też mniejsza dostępność kredytów hipotecznych. W odpowiedzi na tą sytuację deweloperzy budują coraz mniejsze lokale, by dostosować się do nowych potrzeb klientów.

Aby móc w pełni korzystać z produktów finansowych, kredytów i pożyczek, trzeba przede wszystkim zacząć od spłaty zaległego zadłużenia - skontaktować się z wierzycielem i ustalić warunki spłaty długu. Jednak nawet po spłacie zobowiązań informacje o wcześniejszych kredytach mogą wpływać na decyzje banków i innych instytucji. To właśnie na ich podstawie oceniana jest wiarygodność finansowa. Warto wiedzieć, jakie kroki można podjąć, by poprawić swój wizerunek w oczach pożyczkodawców i zwiększyć szanse na korzystne oferty.

Ukazały się nowe wersje flagowych produktów LeftHand serii Small Business – Mała Księgowość w wersji 2.7, Pełna Księgowość w wersji 1.9, CRM w wersji 1.6, e-Faktura w wersji 1.6, Środki Trwałe w wersji 1.6.

Od dziś w ofercie Asseco Business Solutions dedykowanej sektorowi MSP dostępny jest nowy produkt - WF-Mag Mobile 2. Rozwiązanie ma za zadanie wspierać pracę małych i średnich firm działających w oparciu o przedstawicieli terenowych.

Asseco Business Solutions, firma dostarczająca nowoczesne rozwiązania informatyczne dla przedsiębiorstw, rozszerzyła swoją ofertę produktów rodziny Faktor o dwa nowe rozwiązania: Analysys Client oraz CRM Faktor.

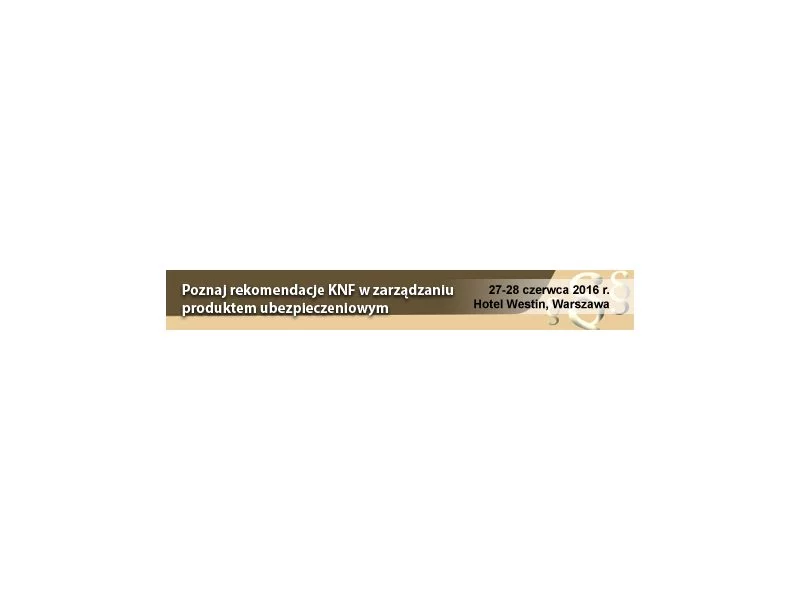

W marcu tego roku Komisja Nadzoru Finansowego wydała rekomendacje dla zakładów ubezpieczeń dotyczące badania adekwatności produktu oraz systemu zarządzania produktem. Był to impuls do zorganizowania warsztatu dotyczącego zarządzania produktem ubezpieczeniowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.