Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jeszcze tylko przez niecałe siedem miesięcy, które zostały do końca bieżącego roku będzie można skorzystać z programu Rodzina na swoim. Warto sprawdzić, czy zmiany, jakie weszły w życie 31 sierpnia 2011 r. już przyczyniły się do wyraźnego ograniczenia liczby kredytów z rządowym wsparciem, czy też Polacy starają się wykorzystać pozostały czas chętniej zaciągając kredyty z dopłatą.

Atrakcyjna oferta konkurencji, podwyżka opłat, prowizji oraz mała liczba dostępnych bankomatów - to najczęstsze przyczyny zmiany banku. Jak pokazuje badanie pt. „Zaufanie Polaków do banków” przeprowadzone na zlecenie Procontent Communication bardzo istotna dla badanych jest też profesjonalna obsługa klienta, a dużo mniej wyniki finansowe.

Znowelizowana Rekomendacja S nakazuje bankom od przyszłego roku spoglądać bardziej łaskawym okiem na kredytobiorców hipotecznych, którzy uzyskują dochody na podstawie tzw. umów śmieciowych.

Spread walutowy - pojęcie to dobrze znają między innymi osoby, które zaciągnęły kredyty walutowe. Ale ze spreadem ma się do czynienia nie tylko w bankach, ale i w kantorach. To bowiem po prostu rozstrzał między ceną sprzedaży i ceną kupna danej waluty.

Program „Mieszkanie dla Młodych” małymi krokami, ale nabiera tempa. Kolejne banki przystępują do programu, a liczba wniosków o dopłatę rośnie. W ciągu pierwszych dwóch miesięcy obowiązywania programu, banki przyjęły 2 680 wniosków o dopłatę do wkładu własnego.

Małe i średnie przedsiębiorstwa to siła napędowa naszej gospodarki. Bardzo często jednak firmy z tego sektora nie są traktowane jako równoprawny gracz w dostępie do kapitału obrotowego. Nadzieją na wyrównanie szans w możliwościach otrzymania finansowania są usługi pozabankowych firm faktoringowych dedykowane dla przedsiębiorców z segmentu MSP.

Baza dla oprocentowania zdecydowanej większości kredytów mieszkaniowych zaciąganych przez Polaków w europejskiej walucie, jaką jest 3-miesięczny Euribor z dnia na dzień jest coraz niższa.

Pierwsze dwa miesiące 2013 roku przyniosły wzrost udziału Domu Kredytowego Notus w całym rynku kredytów hipotecznych.

Zadłużenie wśród emerytów rośnie z każdym rokiem. Obecnie dług w tej grupie wiekowej wynosi o ok. 10 mld, czyli więcej niż cały budżet NFZ na 2015 rok1. Osoby w wieku emerytalnym muszą szczególnie uważać na nieuczciwe praktyki mające miejsce na rynku, gdyż pożyczając nieracjonalnie pieniądze mogą zaszkodzić nie tylko sobie, ale i swojej rodzinie.

Chwilówki to produkt, który niewątpliwie posiada wiele zalet. Parabanki pozwalają pożyczyć dodatkowe pieniądze niemal natychmiast. Co więcej, firmy oferujące pożyczki przez internet z reguły nie oczekują zaświadczeń z BIK ani KRD. Niestety, wszystko na tym świecie posiada wady.

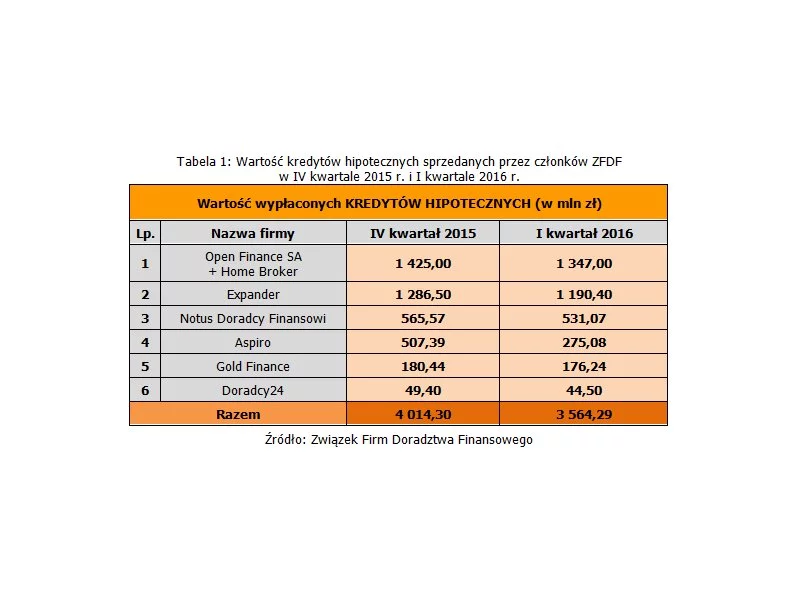

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Po długim okresie spadającej zdolności kredytowej miesiące wakacyjne przyniosły względną stabilizację w tym zakresie.

Czy warto założyć księgę wieczystą dla spółdzielczego własnościowego prawa do lokalu? Odpowiedź brzmi oczywiście tak! Księga wieczysta to rejestr publiczny, który przedstawia stan prawny nieruchomości.

W II kwartale bieżącego roku zanotowano wzrost zarówno liczby, jak i wartości nowoudzielanych kredytów hipotecznych. Oba wspomniane wskaźniki znajdują się jednak mimo wszystko na nieco niższym poziomie, niż miało to miejsce rok temu.

Kolejne 45 złotych może zyskać każdy kredytobiorca zadłużony w złotych. O tyle mniejszą ratę będą płacić osoby posiadające do spłaty 300 tysięcy złotych rozłożone na 30 lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.