Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zdolność kredytowa od kilku miesięcy utrzymuje się na zbliżonym poziomie. Banki zaostrzają politykę, ale zmiany są mało znaczące. Różnice w relacji miesiąc do miesiąca wynikają przede wszystkim ze zmian wynagrodzenia przyjmowanego do liczenia zdolności. W praktyce kredytobiorcy nie powinni odczuwać większych zmian.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

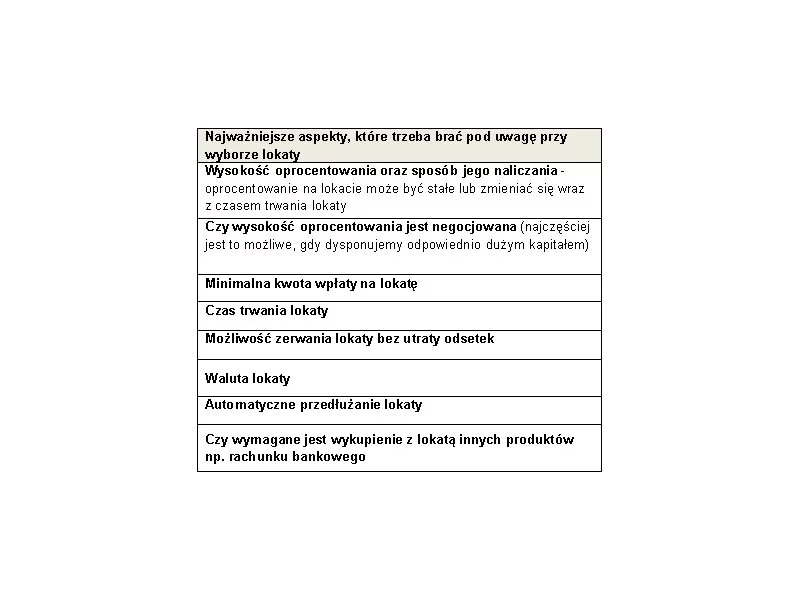

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

Kwiecień był już czwartym z rzędu miesiącem z realnym ujemnym oprocentowaniem założonych rok wcześniej lokat. Choć nominalnie na zdeponowanych w kwietniu 2010 r. na okres 12 miesięcy środkach finansowych zarobiliśmy średnio 4,4%, to realnie, tj. po odjęciu od tego zysku podatku Belki oraz po skorygowaniu go następnie o wskaźnik inflacji, straciliśmy na nich 0,94% - najwięcej od października 2008 r.

W oczekiwaniu na referendum w Szwajcarii w zakresie rezerw złota i w efekcie wpływu decyzji Helwetów na wartość szwajcarskiej waluty, sprawdzamy, jak przez ostatnie lata kształtowała się rata kredytu we franku szwajcarskim w stosunku do raty tego samego kredytu w polskiej walucie.

Czy polskie firmy poradziły sobie z nagłym przejściem na home office? Kto na tym ucierpi, a kto wyjdzie bez szwanku?

Rezygnacja z wydzielonych boksów, nacisk na wspólną przestrzeń znoszącą hierarchię i budującą współpracę oraz eksperymentowanie z centrami pracy zdalnej, stworzonymi dla pracowników dojeżdżających do pracy z obrzeży miasta, to trendy biurowe w branży prawniczej w regionie EMEA

Przez wiele lat kredyt w walucie obcej był utożsamiany z niską ratą, znacznie korzystniejszą niż w przypadku zobowiązania w naszej rodzimej walucie. Aktualnie, za sprawą obniżek stóp procentowych NBP, rata kredytu złotowego ulegała obniżeniu i czasami jest już znacznie niższa od kredytu we franku szwajcarskim, albo równa kredytowi w euro.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

W internecie można znaleźć setki pytań klientów, którzy zastanawiają, jak zmniejszyć koszty zaciągniętego kredytu hipotecznego.

W marcu realne oprocentowanie założonych rok wcześniej lokat było ujemne już trzeci miesiąc z rzędu. Jego 0,74% spadek był jednak o wiele silniejszy niż w styczniu i w lutym oraz zarazem najgłębszy od listopada 2008 r. Wszystkiemu winna inflacja, która jak się okazało była w marcu w ujęciu rocznym najwyższa od września 2008 r.

Prawdopodobnie, jeszcze w maju lub czerwcu, stopy procentowe w naszym kraju zostaną obniżone o 0,5 pkt. proc. W oczekiwaniu na to, stawka WIBOR 3M od kilku dni szybko spada i wynosi już tylko 3,1%.

Stopy procentowe NBP zostały obniżone już po raz piąty i tym razem aż o 0,5 pkt. proc. Ponownie spadną więc raty kredytów hipotecznych. Z wyliczeń Expandera wynika, że już teraz są o ok. 270 zł niższe niż 6 miesięcy temu.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.