Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na tle innych krajów Polska wiedzie prym, jeżeli chodzi o nieterminowe regulowanie należności. Firmy rokrocznie ponoszą straty z tytułu nieopłaconych w terminie należności. Windykatorzy, a nawet ustawodawca przekonują przedsiębiorców, że zlecenie odzyskania należności profesjonalistom nie musi wiele kosztować.

Frank, euro, złoty… dzisiaj kredytobiorcy nie mają już takich dylematów, ponieważ obecnie zaciągnięcie kredytu hipotecznego w walucie obcej jest prawie niemożliwe. Zgodnie z intencją KNF, o kredyty walutowe mogą ubiegać się osoby zarabiające w walucie.

Podjęliśmy decyzję - skorzystamy z bogatej oferty pożyczek. Wybieramy chwilówki - szybkie, tanie i bezproblemowe. Co jednak z naszym bezpieczeństwem? W czasach komercjalizacji oraz ciągłego pośpiechu łatwo jest poddać się manipulacji.

Pojęcie konsolidacji najczęściej kojarzy się z aspektem zarządzania finansami w strukturze wielofirmowej, często grupach kapitałowych. Dotyczy zatem zagadnienia, którego właścicielem są działy finansowe.

Moda na ekologię nie przemija, a wręcz obejmuje swym zasięgiem coraz to nowe obszary. Mamy już ekologiczną żywność, ekologiczną odzież, ekologiczne samochody.

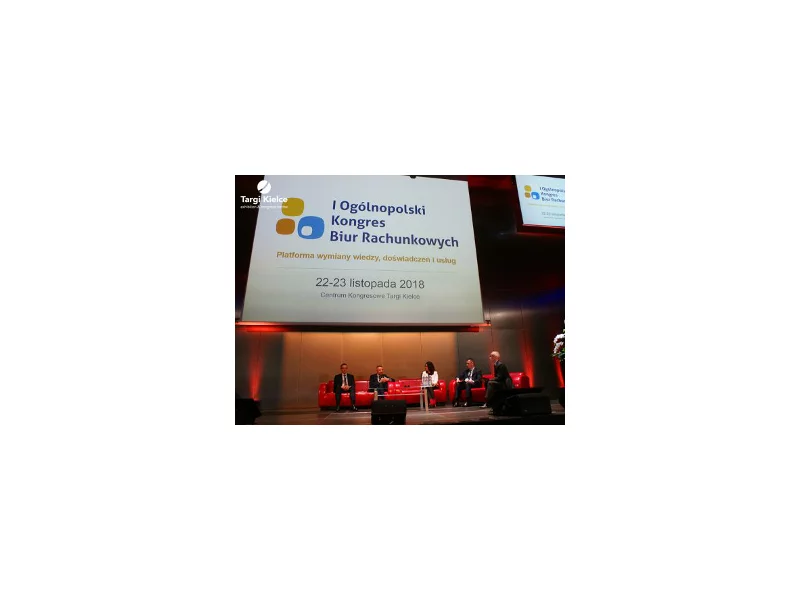

Ponad 300 uczestników, 50 prelegentów, wykłady i panele warsztatowe – tak w skrócie można podsumować pierwszy Ogólnopolski Kongres Biur Rachunkowych – wydarzenie debiutujące w Targach Kielce.

Zakup mieszkania to poważne przedsięwzięcie, wymagające przemyślanych i odpowiedzialnych decyzji.

„Bezpieczne M”, to nowa promocja przygotowana przez Dom Kredytowy Notus. Teraz każdy nowy klient, który zdecyduje się na skorzystanie z doradztwa firmy przy wyborze kredytu hipotecznego, otrzyma kupon do wartości 760 złotych na ubezpieczenie nowo zakupionej nieruchomości.

Dom Kredytowy NOTUS został wyróżniony Certyfikatem Wiarygodności Biznesowej, nadawanym przez Dun & Bradstreet Poland, czołową wywiadownię gospodarczą specjalizującą się w sporządzaniu raportów handlowych.

Rekomendacja S, która drastycznie zaostrzyła kryteria oceny zdolności kredytowej pożyczkobiorców, zmusza kupujących do poszukiwania mniejszych mieszkań

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

Jak wynika z raportu Intrum, mimo iż nadal preferowaną metodą płatności dla Polaków pozostaje gotówka, to aż 1/3 konsumentów w naszym kraju płaci za codzienne zakupy za pomocą urządzeń mobilnych[1].

Czy najem jest dla właściciela opłacalny, jak policzyć rentowność dla mieszkań już w najmie lub opłacalność zakupu oferowanej nam nieruchomości? Do czego można takie parametry wykorzystywać i kiedy – z Tomaszem Kaplanem, liderem Oddziału Stowarzyszenia w Dublinie rozmawia Hanna Milewska-Wilk.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

Gwałtowny spadek oprocentowania depozytów bankowych, z których już ubyło ponad 6 mld złotych, spadek rentowności polskich papierów dłużnych, czy malejąca atrakcyjność skarbowych obligacji stają się nieatrakcyjne dla przedsiębiorców i coraz bardziej sprzyjają inwestycji w nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.