Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W transporcie międzynarodowym jedna błędna decyzja może oznaczać dla firmy stratę rzędu dziesiątek tysięcy euro. Błędy proceduralne, nieprawidłowości w przewozie ładunków czy niewłaściwe zabezpieczenie pojazdu nierzadko skutkują dotkliwymi sankcjami finansowymi. Jak ograniczyć ryzyko i jak postępować w przypadku nałożenia kary?

Zarządzanie księgowością nawet w małej firmie to często jedno z największych wyzwań. Właściwie dobrane oprogramowanie księgowe dla małych firm pozwala zaoszczędzić czas i zmniejszyć ryzyko błędów w rozliczeniach, jednocześnie spełniając wymogi podatkowe oraz prawne. Wybór najlepszego programu księgowego może znacząco wpłynąć na efektywność zarządzania finansami. Warto dokładnie przeanalizować dostępne opcje na rynku. Poniżej znajdziesz wskazówki, które pomogą Ci wybrać idealne oprogramowanie księgowe dla małej firmy.

Większość młodych Polaków czeka od kilku do nawet kilkunastu lat zanim rozpocznie samodzielne życie. W rodzinnym domu mieszka ponad 73% osób w wieku od 18 do 25 lat oraz 42% w wieku do 30 roku życia[1].

Kredyty frankowe to temat, który od lat budzi wiele emocji wśród polskich kredytobiorców. Dynamicznie zmieniające się przepisy, orzecznictwo sądów oraz decyzje ekonomiczne mają ogromny wpływ na sytuację osób, które zaciągnęły zobowiązania w szwajcarskiej walucie. Ostatnie miesiące przyniosły kilka istotnych zmian, które mogą mieć kluczowe znaczenie dla frankowiczów.

Rachunek przepływów pieniężnych to bardzo ważna cześć sprawozdania finansowego, a sporządzenie cash flow jest jednym z niezbędnych a jednocześnie trudniejszych zadań jakie stoją przed działem finansowym w przedsiębiorstwie.

Dynamiczny rozwój sztucznej inteligencji (AI) ma bardzo duży wpływ również na księgowość. Automatyzacja procesów finansowych staje się nieodzownym elementem zarówno w biurach księgowych, jak i w samych firmach będących ich klientami, niezależnie od wielkości. Dzięki AI możliwe stało się nie tylko zautomatyzowanie rutynowych zadań, ale również wsparcie księgowych w bardziej zaawansowanych analizach, redukcja błędów oraz optymalizacja kosztów operacyjnych.

W trudnym dla branży doradztwa finansowego IV kwartale 2012 roku firmy zrzeszone w Związku Firm Doradztwa Finansowego (ZFDF) udzieliły kredytów hipotecznych o łącznej wartości 2,87 mld PLN oraz sprzedały produkty inwestycyjne za kwotę 1,82 mld PLN.

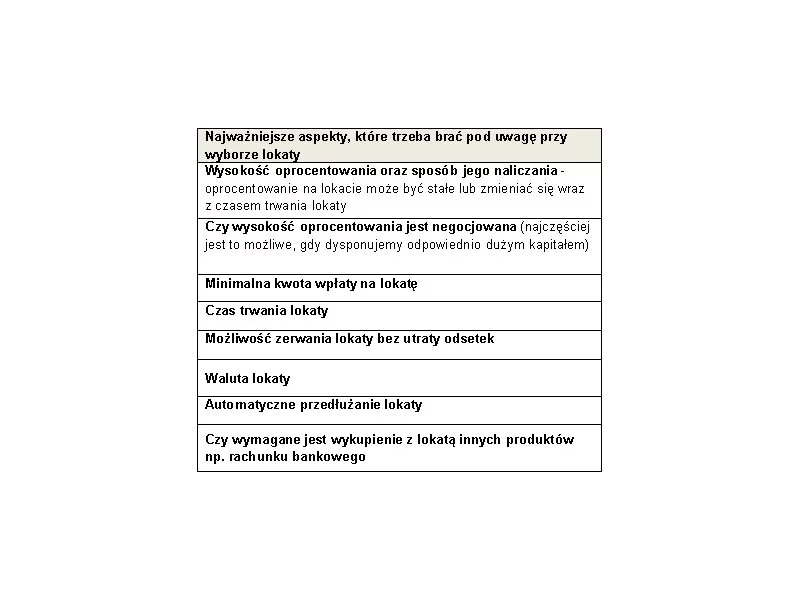

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Jak w sprawozdaniu finansowym przedstawić wpłacone i zwrócone na początku kolejnego roku obrotowego wadium? Wątpliwości z tym związane wyjaśnia ekspert – biegły rewident, David James z Baker Tilly Poland.

W rachunkowości wciąż coś się zmienia, dlatego aby być na bieżąco należy regularnie śledzić branżową prasę, publikacje oraz ukazujące się raporty. Jedną z takich propozycji jest bardzo przydatny przewodnik po obowiązujących MSSF, opracowany jak co roku przez czołową firmę consultingową z Wielkiej Trójki.

DORA, czyli Digital Operational Resilience Act to europejska inicjatywa regulacyjna, dotycząca operacyjnej odporności cyfrowej sektora finansowego. To odpowiedź Komisji Europejskiej na błyskawicznie zachodzące zmiany technologiczne w sektorze finansowym, które jeszcze bardziej przyspieszyła pandemia COVID-19.

Na koniec 2014 roku Komisja Nadzoru Finansowego wyznaczyła ostateczny termin wdrożenia przez banki w Polsce zaleceń ujętych w Rekomendacji D.

W czasach powszechnej informatyzacji i rozwiniętego szpiegostwa gospodarczego - przedstawiane zagadnienia podczas Kursu można zastosować w małych i dużych jednostkach organizacyjnych

Przedsiębiorcy, decydując się na współpracę z kontrahentem (np. dostawcą lub odbiorcą usług), często unikają wprowadzania rygorystycznych zapisów do umów, obawiając się, że mogą one odstraszyć drugą stronę. W trakcie swojej praktyki zawodowej wielokrotnie słyszałam obiekcje ze strony klientów, którzy zastanawiali się po co dodawać zapisy np. o karach umownych za nienależyte wykonanie lub niewykonanie zobowiązań, skoro znają swojego dostawcę, wykonawcę lub świadczeniobiorcę, z którym wielokrotnie współpracowali lub który jest polecany przez znajomych z branży.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.