Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

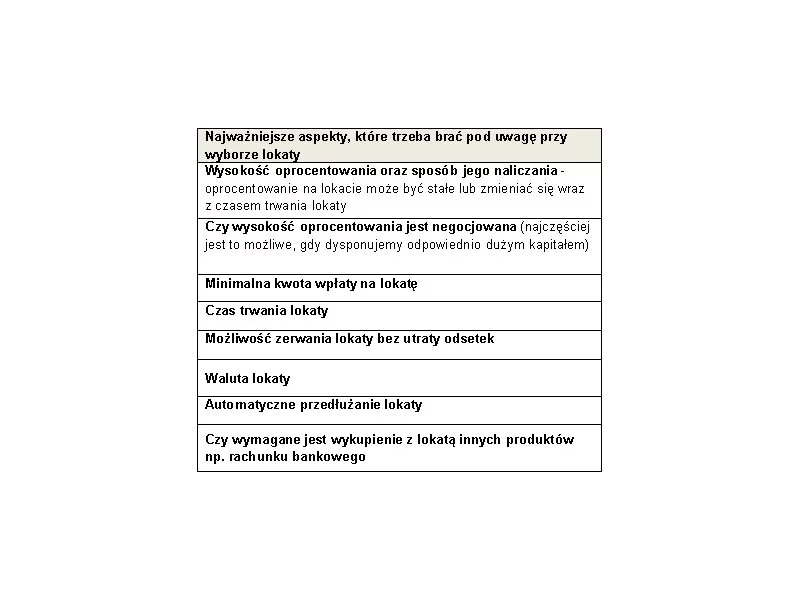

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Banki zarabiają między innymi na tym, że pożyczają nam pieniądze na wyższy procent niż płacą swoim klientom na lokatach.

Polską bankowość elektroniczną cechuje wysoki poziom bezpieczeństwa. Dostępne metody autoryzacji transakcji chronią użytkowników nawet przed złośliwym oprogramowaniem zainstalowanym na ich komputerach. Niestety cyberataki się jednak zdarzają. Głównie z winy klientów, a nie banków.

Wyeliminowanie nieuczciwych graczy z branży pożyczek pozabankowych oraz zwiększenie ochrony dla klientów – to główne założenia Ustawy o nadzorze nad rynkiem finansowym. Regulacje na wzór europejski, zaproponowane przez rząd, popiera Krajowa Izba Gospodarcza (KIG). Polska jest jednym z niewielu krajów, w których sektor pożyczek pozabankowych jest nieuregulowany. Czy to się zmieni?

Dynamicznie zmieniający się rynek wymaga wprowadzania przez podmioty wykonujące działalność bankową odpowiednio dostosowanej strategii w ramach wykonywanej działalności.

23 grudnia Senat przyjął nową ustawę okołobudżetową z poprawkami. Jeśli zostanie ona podpisana przez Prezydenta, będzie to równoznaczne z zatwierdzeniem końca lokat antypodatkowych i omijania tzw. „podatku Belki”.

Zamiast pożyczać, wolimy oszczędzać. Co drugi Polak ma odłożone pieniądze w banku. I co najważniejsze, 86% z nas zna wysokość oprocentowania swoich oszczędności. Szkoda, że nadal nie odkładamy na życie na emeryturze.

Według badań „Polityki“ co drugi pełnoletni obywatel Polski ma lub miał kredyt albo pożyczkę w banku. Ten fakt szczególnie dobrze widać w większych miastach. Kraków, Warszawa czy Wrocław, mieszcząc w sobie filie różnorodnych banków, kuszą potencjalnych klientów szybką gotówką od ręki, a centra handlowe oferują raty „0%“.

Rynek bankowych kredytów konsumpcyjnych od dłuższego czasu znajduje się w zastoju. Spada akcja kredytowa i obniża się saldo udzielonych kredytów. W tym samym czasie dynamicznie rośnie działalność kredytowa instytucji parabankowych.

Brak konieczności stania w długich kolejkach do bankowego okienka w zatłoczonych poczekalniach, indywidualnie przydzielony pracownik banku, który zna swojego klienta z imienia i nazwiska, concierge organizujący wakacje, czarna karta kredytowa w kieszeni – komu banki oferują takie udogodnienia?

Kończąc rok podatkowy i bilansowy przedsiębiorcy obliczają wysokość wypracowanego przez firmę zysku. Większość z nich stoi przed trudną decyzją wyboru optymalnego sposobu wykorzystania w przyszłych latach wypracowanego kapitału.

Wielu Polaków trzyma swoje oszczędności na kontach osobistych lub w domu. W ten sposób wyrzucają pieniądze w błoto.

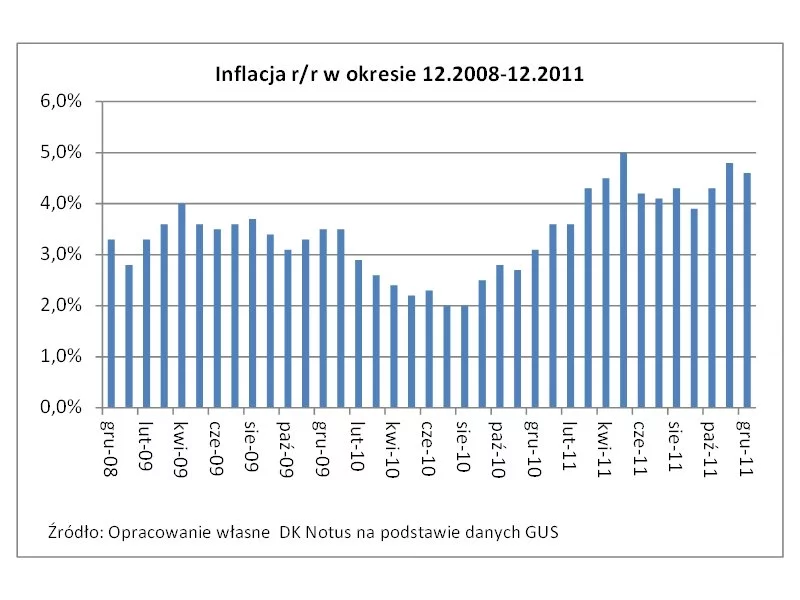

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Kwiecień był już czwartym z rzędu miesiącem z realnym ujemnym oprocentowaniem założonych rok wcześniej lokat. Choć nominalnie na zdeponowanych w kwietniu 2010 r. na okres 12 miesięcy środkach finansowych zarobiliśmy średnio 4,4%, to realnie, tj. po odjęciu od tego zysku podatku Belki oraz po skorygowaniu go następnie o wskaźnik inflacji, straciliśmy na nich 0,94% - najwięcej od października 2008 r.

Przedstawione dziś przez Główny Urząd Statystyczny wstępne dane dotyczące styczniowej inflacji pokazały mniejszy od spodziewanego wzrost cen konsumpcyjnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.