Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od 2015 r. obowiązują nowe zasady odliczania ulg na dzieci. Zmianie uległa wysokość limitów, jak również zasada odliczania ulgi przez osoby płacące podatki niższe od jej wysokości.

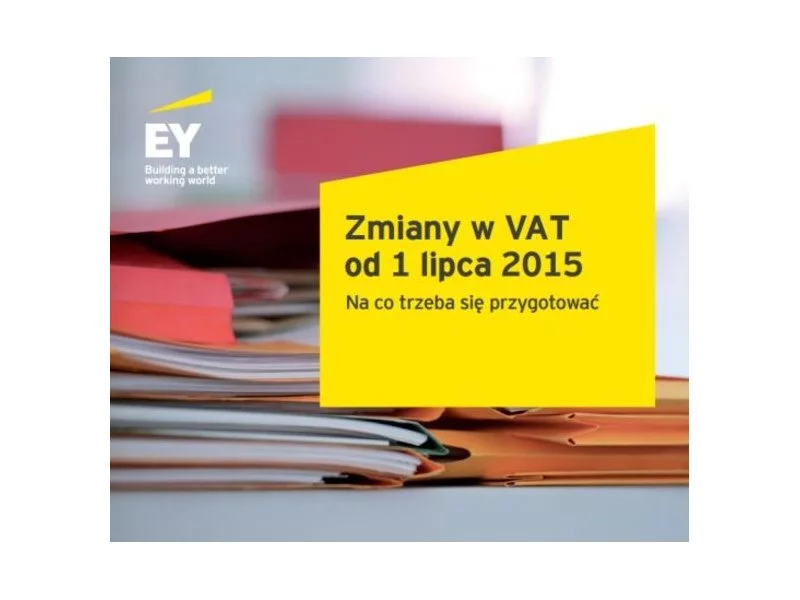

Od początku lipca wchodzą w życie zmiany w podatku od towarów i usług istotne dla podmiotów dokonujących transakcji określonymi grupami towarów. Wśród nich znalazły się produkty elektroniczne, paliwa a także dostawy metali. Drugi ważny obszar zmian dotyczy tzw. ulgi na złe długi.

W środę, 7 listopada, w Warszawie odbędzie się kolejna edycja bezpłatnej konferencji o tematyce finansowej, związana z aspektami rachunkowymi i podatkowymi.

Współpraca z kontrahentami spoza Polski wiąże się nie tylko z zawiłościami podatkowymi, ale również z płatnościami w obcych walutach.

Zarządzanie aktywami ze względu na dostępne technologie przeżywa swój renesans. Jednocześnie nie znajduje wciąż, należytego uznania osób zarządzających w organizacjach, tak w biznesie jak i w instytucjach sektora publicznego. W wielu wypadkach utożsamiane jest z prostymi zagadnieniami: inwentaryzacji majątku trwałego i amortyzacji w finansach, co gorsza często traktowanych rozdzielnie. Jest to tym bardziej zaskakujące, mając na uwadze regulacje prawne w tym zakresie, choćby te mówiące o odpowiedzialności za przestępstwo zwane niegospodarnością menadżera bądź nadużyciem zaufania.

Choć pojęcie optymalizacji podatkowej nie doczekało się jeszcze jednoznacznej definicji w polskim prawie podatkowym, to w powszechnej opinii, zwłaszcza organów skarbowych, kojarzone jest z czymś nielegalnym i nieetycznym.

W zeszłorocznym exposé Donalda Tuska po raz pierwszy mowa była o polskich rolnikach, którzy zaczynają być traktowani, jako „zwykli przedsiębiorcy”, czyli tak, jak przedsiębiorcy prowadzący jakąkolwiek inną działalność gospodarczą.

Banki bywają bezlitosne kiedy klient traci płynność finansową. Wypowiadają umowy, oczywiście zgodnie z przepisami prawa, a następnie pragną spłaty całości długu. Sytuacja patowa dotyka wielu pożyczkobiorców i to często niezwykle zaufanych.

Mamy zaszczyt zaprosić Państwa na szkolenie pt. Opodatkowanie akcyzą wyrobów węglowych w 2013r. po nowelizacji ustawy o podatku akcyzowym, które odbędzie się 26 września 2013 roku w Golden Floor Plaza, Budynek Millenium Plaza, Al. Jerozolimskie 123 A, Warszawa.

Trudno ustrzec dziecko przed różnego rodzaju zdarzeniami, które często mają przykre skutki zdrowotne. Rodzic po prostu nie jest w stanie upilnować swojej pociechy, zwłaszcza takiej, która jest już bardziej samodzielna i spędza wolny czas z rówieśnikami. Oczywiście większość rodziców ubezpiecza dzieci w szkole, ale od dawna już wiadomo, że tego typu polisy są bardzo okrojone i nie zapewniają odpowiedniego wsparcia w razie nieszczęśliwego wypadku.

Większość przedsiębiorców na hasło – pełna księgowość – poważnieje, zamiera, i z niepokojem zaczyna szukać w pamięci jej definicji oraz zasad prowadzenia. Dlaczego? Ponieważ pełna księgowość stanowi najbardziej złożony i skomplikowany, ale - co nie bez znaczenia, również najbardziej precyzyjny i wyjątkowo dokładny system księgowania. Co za tym idzie, oddaje sytuację finansową danej firmy lub przedsiębiorstwa w sposób najbardziej rzetelny i godny zaufania. Czym właściwie jest, kogo obowiązuje i jakie zalety płyną z prowadzenia w firmie pełnej księgowości, postaramy się wyjaśnić poniżej.

Handel w Internecie jest prężnie rozwijającą się sferą, generującą rokrocznie ogromne zyski dla prowadzących transakcje w wirtualnej przestrzeni. Wyniki badań Milward Brown pokazują, iż Allegro było w 2014 roku jednym z najczęściej odwiedzanych portali, a jego działalność wiąże się z obrotem 10 mld złotych w skali roku.

Szkolenie poprowadzi pani Joanna Patyk - Doradca Podatkowy, Prawnik, Absolwentka i stypendystka Wydziału Prawa i Administracji Uniwersytetu Śląskiego.

W sylwestrową noc wejdziemy w nowe realia podatkowe. Przedsiębiorców czekają najpoważniejsze zmiany od wprowadzenia w Polsce VAT. Jak przez nie gładko przejść i zminimalizować ryzyko? Firma Sage opracowała 5 wskazówek.

Sprawozdaniem finansowym nazywa się przedstawienie sytuacji finansowej oraz wyników finansowych danego podmiotu gospodarczego zgodnie z ustalonym porządkiem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.