Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

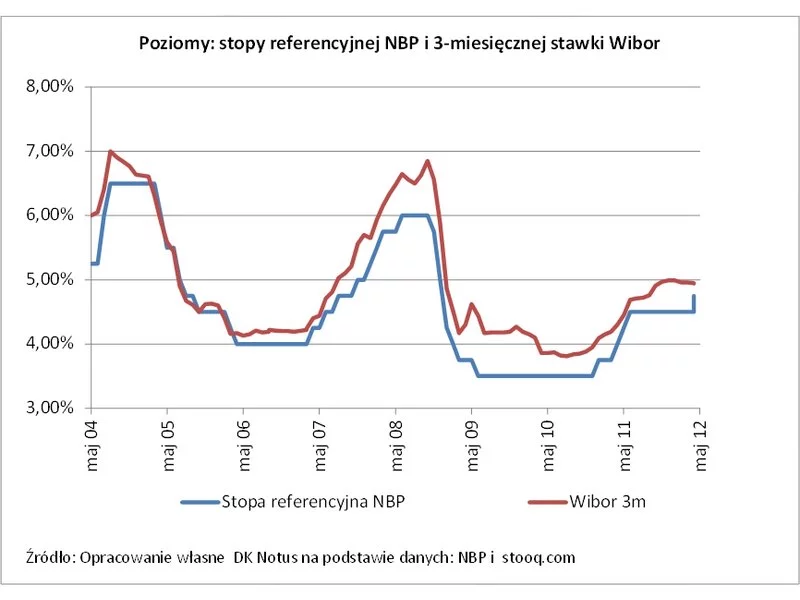

Rada Polityki Pieniężnej, podobnie jak przed miesiącem, obniżyła stopy procentowe o 0,25 pkt. proc. To bardzo dobra informacja zarówno dla osób, które spłacają kredyty w złotych, jak tych, którzy dopiero zamierzają się zadłużyć.

Banki udzielające kredytów hipotecznych dwoją się i troją by klient wybrał właśnie ich ofertę. Nie ma jednak nic za darmo. Oferując atrakcyjną marżę liczą na to, iż zarobią na dodatkowych usługach, np. na prowadzeniu konta osobistego.

Banki zarabiają między innymi na tym, że pożyczają nam pieniądze na wyższy procent niż płacą swoim klientom na lokatach.

Przedstawione dziś przez GUS dane o lipcowej inflacji, która to okazała się być niższą zarówno od tej oczekiwanej, jak i od tej zanotowanej w czerwcu są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym z racji skali przede wszystkim tych spłacających raty kredytów mieszkaniowych.

Szybko. Bezboleśnie. Nieinwazyjnie. Takiego właśnie wdrożenia projektów oczekują obecnie wymagający klienci firm informatycznych. Dostawcy zatem dwoją się i troją w poszukiwaniu kompromisowych strategii implementacji swoich systemów.

Rok 2012 upłynął pod znakiem zaostrzania polityki banków wobec kredytobiorców i spadających cen mieszkań. Ostatecznie zakończył się również program dopłat do kredytów „Rodzina na Swoim”, który wielu Polakom umożliwił zakup pierwszego, własnego M. Na kolejne wsparcie od rządu będziemy musieli jeszcze zaczekać, bowiem start „Mieszkania dla Młodych”, który ma zastąpić RnS planowany jest dopiero w 2014 roku.

Od nowego roku o kredyt hipoteczny będzie trudniej – banki będą wymagać 5 proc. wkładu własnego. Co więcej, w 2017 r. żeby móc kupić wymarzony dom czy mieszkanie będziemy musieli dysponować aż jedną piątą wartości nabywanej nieruchomości.

Kredyt hipoteczny to zobowiązanie na lata. Jego wybór nie jest więc łatwy. Wiele osób kieruje się w nim wyłącznie niskim oprocentowaniem, bądź wybiera bank, który przyzna im najwyższą zdolność kredytową. Istnieje jednak wiele czynników, na które warto zwrócić uwagę. W przyszłości znacznie ułatwią regularną spłatę rat.

W prognozach dotyczących 2015 roku za najważniejsze czynniki, które miały znacząco wpłynąć na rynek kredytów uznawano zwiększone wymogi związane z wkładem własnym oraz nowelizację programu MdM. Nieoczekiwanie jednak już w styczniu polskim rynkiem „wstrząsnął” Szwajcarski Bank Narodowy (SNB), później też się dużo działo.

Wzrost dostępności mieszkań w programie „Mieszkanie dla Młodych”, to główny skutek zmian limitów cen. Oznacza to wzrost podaży, wyższą dopłatę, ale możliwy także wzrost cen nieruchomości.

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Przeciętna polska rodzina na obsługę nowo zaciąganego kredytu wydaje coraz mniejszą część swojego wynagrodzenia. Indeks Obciążenia Hipotecznego (IOH) sporządzany przez Dom Kredytowy Notus osiągnął swoje minima i na koniec 2013 roku wynosił 27,05%.

W cieniu dyskusji o problemach kredytobiorców „frankowych” coraz częściej należy mówić o kolejnej tykającej bombie, jaką są kredyty w programie Rodzina na Swoim. Koniec okresu otrzymywania dopłat i preferencyjnych rat zbliża się coraz większymi krokami, a rata kredytu może wzrosnąć nawet o 40 procent.

Obsługa sprzedaży jeszcze nigdy nie była tak prosta - 3 listopada na rynek trafiło nowe rozwiązanie Sage dedykowane firmom prowadzącym handel detaliczny.

28 stycznia obchodzimy Europejski Dzień Ochrony Danych Osobowych. Jest to dobra okazja do zapoznania się z nowymi zasadami prowadzenia dokumentacji przez przedsiębiorców.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.