Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

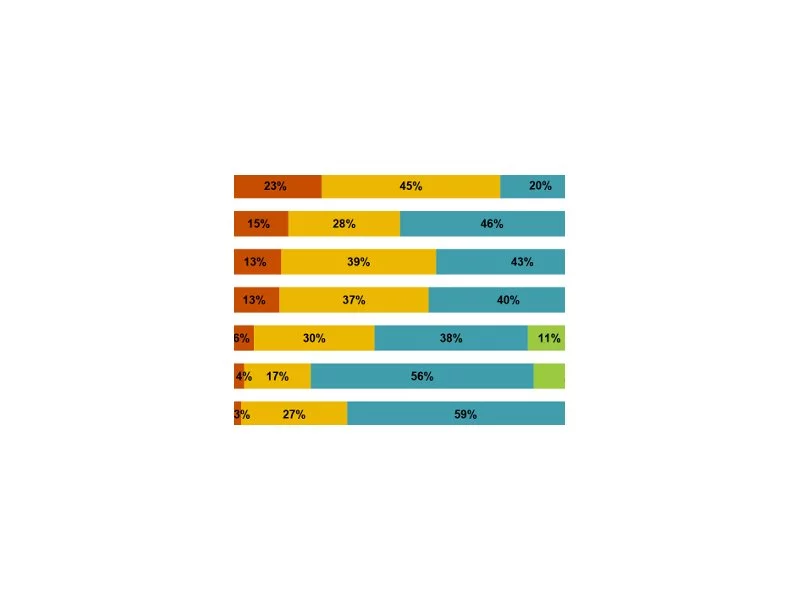

Raport KPMG „Polski system podatkowy w ocenie uczestników V Kongresu Podatków i Rachunkowości KPMG”

Raport KPMG „Polski system podatkowy w ocenie uczestników Kongresu Podatków i Rachunkowości KPMG – Edycja 2014”

W dniach 17 – 23 czerwca 2015 r. ponad 500 reprezentantów przedsiębiorstw sektora MSP oraz dostawców zaawansowanych rozwiązań IT dyskutowało o tym, jak uniknąć nieudanych wdrożeń informatycznych.

Przejście z papierowego na elektroniczny obieg dokumentów w obszarach fakturowania i księgowości przynosi co najmniej kilka korzyści. I to zarówno z perspektywy właścicieli firm, jak i księgowych.

W roku 2003 Dyrektor Generalny Varico® Rafał Łożyński podjął strategiczną decyzję dotyczącą tego, iż Varico® będzie produkować aplikacje internetowe. Jednak współczesny rynek w obliczu rosnących wymagań klientów, w szczególności biznesowych, oczekuje od producentów wysokiej jakości, zaawansowanego technologicznie oprogramowania.

Na przestrzeni ostatnich kilku lat systematycznie dokonywane są zmiany w prawie meldunkowym, które obejmują nie tylko kwestie dotyczące samego zameldowania, ale także regulacje w zakresie dowodów osobistych oraz szeroko rozumianej ewidencji ludności. Do tej pory wszystkie te zagadnienia regulowała ustawa z dnia 10 kwietnia 1974 r.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Według najnowszego raportu Gartnera „Hype cycle for consumer goods” jednym z najważniejszych trendów przez najbliższe lata będzie Supply Chain Big Data Analytics.

Rozwój to bardzo szerokie pojęcie, z którym spotykamy się niemal na każdym kroku: rozwój gospodarczy, lokalny, technologiczny, osobisty etc. Tematyka ta nie omija także przedsiębiorstw i sektora MSP. Rozwój w sposób naturalny wpisuje się również w działalność biur rachunkowych.

Przepisy Ustawy o rachunkowości obligują każdą jednostkę do wyceny nie rzadziej niż na dzień bilansowy swojego majątku (aktywów) oraz źródeł finansowania tego majątku (pasywów), przy czym zasady wyceny są uregulowane ustawowo. Jak należy wycenić aktywa? Czym są podstawowe kategorie wyceny? Czym różni się cena nabycia od ceny zakupu?

Z pewnością działy kontroli wewnętrznej, audytu i compliance przedsiębiorców będących jednostkami interesu publicznego w rozumieniu Dyrektywy 2006/43/WE z dnia 17 maja w sprawie ustawowych badań rocznych sprawozdań finansowych i skonsolidowanych sprawozdań finansowych* z zainteresowaniem obserwowały jej ostateczny kształt. Niewątpliwie oczekują również na informacje dotyczące formy i sposobu implementowania jej w Polsce.

Metal to dużo więcej niż tylko surowiec. Metal to multitalent, który w najróżnorodniejszych dziedzinach naszego życia spełnia zadziwiające role.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.