Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Coraz więcej przedsiębiorców spośród szerokiego pakietu usług świadczonych przez firmy faktoringowe wybiera faktoring pełny, zwany inaczej faktoringiem bez regresu.

Po środowym silnym wzroście cen akcji na GPW oraz równie istotnym wzmocnieniu naszej waluty, w tym przede wszystkim do dolara, dziś polskie aktywa znalazły się pod wyraźną presją spadkową. Dane, które napłynęły w czwartek z Chin rozczarowały inwestorów, a niepokój uczestników globalnych rynków finansowych wzbudziły też wyrażone dziś przez Europejski Bank Centralny i szefa Deutsche Banku opinie, sumarycznie doprowadzając do zwiększenia awersji do ryzyka na świecie widocznego chociażby poprzez pryzmat przeceny euro względem dolara i spadków na parkietach Starego Kontynentu.

W ostatnim dniu kwartału i zarazem półrocza, a przy okazji także w ostatnim dniu programu luzowania ilościowego w Stanach Zjednoczonych, globalny rynek akcyjny idzie w górę czwartą już sesję z rzędu. Prozakupowo nadal działają przede wszystkim doniesienia dotyczące Grecji, ale swoje trzy grosze do poprawy nastrojów dorzuca też większa część dzisiejszych danych makro ze Stanów Zjednoczonych, podobnie zresztą jak ogólna gra inwestorów instytucjonalnych pod kończący się okres sprawozdawczy.

W oczekiwaniu na zaplanowane na dziś na godz. 13:00 rozpoczęcie dwudniowych głosowań w greckim parlamencie nad wartym 78 mld euro pakietem oszczędnościowym, niezbędnym do uzyskania przez Helladę pomocy finansowej, globalny rynek akcyjny idzie w górę już trzeci dzień z rzędu. Inwestorzy spodziewają się, że pomimo nieznacznej tylko przewagi liczebnej przedstawicieli partii PASOK w parlamencie – mają w nim 155 miejsc na 300 – kluczowe dla przyszłości Grecji ustawy i rozporządzenia uda się przyjąć.

Za nami kolejny spadkowy tydzień na globalnych rynkach akcyjnych - już siódmy z ostatnich ośmiu. W jego trakcie globalny indeks MSCI AC World stracił na wartości 0,20%, niby niewiele, ale jednak. Jeżeli ktoś miał nadzieje, że obecne pięć dni handlu zacznie się już w lepszej atmosferze, to niestety się zawiódł.

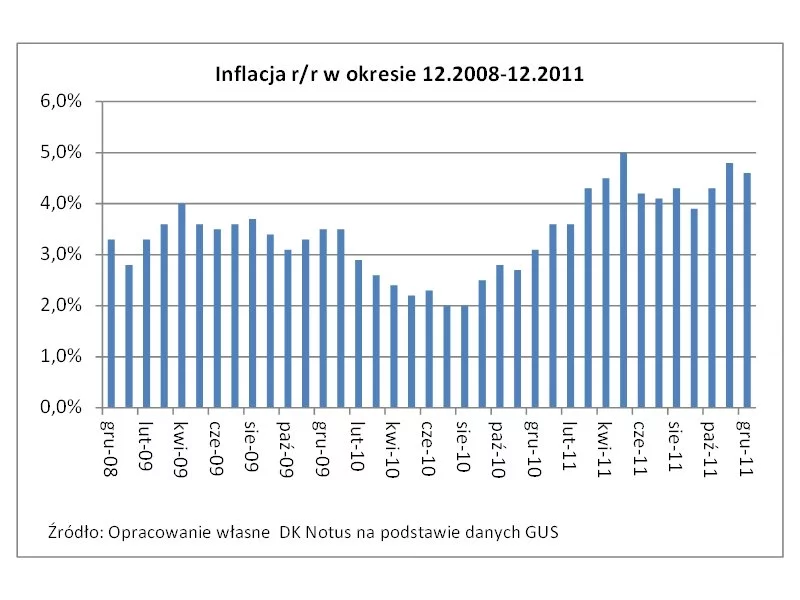

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Ostatnia w zeszłym miesiącu sesja na globalnych rynkach akcyjnych zakończyła się silną zwyżką cen. Globalny indeks MSCI AC World wzrósł o 1,29%, co nastąpiło przy 1,22% aprecjacji na parkietach krajów rozwiniętych (MSCI World) i 1,73% ruchu w górę na tych w gospodarkach wschodzących (MSCI EM). Na GPW, indeksy WIG i WIG20 poprawiły się odpowiednio o: 1,08% i 1,13%.

Jak wynika z badania KPMG przeprowadzonego wśród 169 dyrektorów finansowych, głównych księgowych i szefów działów podatkowych, którzy wzięli udział w VII Kongresie Podatków i Rachunkowości KPMG, polski system podatkowy zasługuje na 2,2 pkt w pięciostopniowej skali.

Osoby wykonujące wolny zawód jeszcze do niedawna cieszyły się preferencyjnym traktowaniem w kwestii przyznawania kredytów. Chociaż banki zaczynają powoli odchodzić od specjalnych ofert i ułatwień dla pracujących w zawodach zaufania publicznego, to jednak

Początek 2016 r. zdominowały konsekwencje wprowadzenia podatku bankowego oraz zwiększenie minimalnego wkładu własnego do 15 proc.

Poniedziałek jak na razie przynosi spadek cen na warszawskiej giełdzie. Nie jest on jednak zbyt duży, podobnie zresztą jak i skala obrotów.

Czwartkowa sesja jest już drugą z rzędu udaną na globalnym rynku finansowym, w tym także na naszym krajowym.

Światowe rynki finansowe wciąż pozostają w fazie wyraźnej korekty spadkowej.

Przedstawione dziś przez Główny Urząd Statystyczny wstępne dane dotyczące styczniowej inflacji pokazały mniejszy od spodziewanego wzrost cen konsumpcyjnych.

Na nudę na rynku wierzytelności nie można narzekać, zeszły rok upłynął pod znakiem przejąć i napływu zagranicznego kapitału, w obecnym roku można spodziewać się krótkiej dogrywki i dokończenia procesu konsolidacji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.