Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Producenci i sprzedawcy mebli mają 135,7 mln zł, a firmy drzewne już 216,3 mln zł przeterminowanych zobowiązań wpisanych do Krajowego Rejestru Długów. W ciągu ostatniego roku wyraźnie pogorszył się profil płatniczy tych przedsiębiorstw. W efekcie współpraca już z co czwartą firmą meblarską i co piątą drzewną wymaga od kontrahentów większej ostrożności.

Wiele małych i średnich przedsiębiorstw rozpoczyna swoją działalność od uproszczonej księgowości. Dlaczego? Ponieważ to rozwiązanie jest wygodne, tańsze i mniej skomplikowane. Każdy przedsiębiorca ma jednak możliwość dobrowolnego prowadzenia ksiąg handlowych. Najważniejsze jest jednak pytanie, kiedy firma musi przejść na pełną księgowość? Sprawdźmy.

Przedsiębiorcy będący podatnikami VAT-u muszą liczyć się z dodatkowymi obowiązkami związanymi z tym podatkiem. Jednym z nich jest mechanizm podzielonej płatności (MPP), który można stosować dobrowolnie lub obligatoryjnie. Podpowiadamy, dla kogo MPP jest obowiązkowy, w jakich transakcjach się go stosuje i których towarów dotyczy.

W 2023 roku miesięczny rachunek za prąd dla gospodarstwa domowego zużywającego 2000 kWh rocznie w taryfie G11 to koszt około 164 zł. W porównaniu z poprzednim rokiem jest to aż 24% wzrost. Co więcej, analitycy prognozują, że w 2024 roku będziemy musieli liczyć się ze znaczącą podwyżką opłat za prąd. Jak już teraz przygotować swój domowy budżet na te wydatki, a przy tym ograniczyć bieżące koszty? W kolejnym materiale Intrum z cyklu „Ogarniam Finanse” podpowiadamy, jak skutecznie zminimalizować wydatki energię oraz ogrzewanie. A okazuje się, że rozwiązań mamy całkiem sporo.

Sprawozdaniem finansowym nazywa się przedstawienie sytuacji finansowej oraz wyników finansowych danego podmiotu gospodarczego zgodnie z ustalonym porządkiem.

Wycena usług księgowych to nie tylko ustalenie ceny, ale przede wszystkim budowanie wartości i zaufania w relacji z klientem.

Ministerstwo Finansów zaprezentowało nową wersję projektu dotyczącego regulacji prawnych, rozwiązań technicznych i aspektów biznesowych związanych z wdrożeniem obowiązkowego Krajowego Systemu e-Faktur (KSeF). W trakcie analizy przyjętych rozwiązań resort finansów wziął pod uwagę wszystkie kluczowe postulaty, zgłaszane przez środowisko biznesowe. Nowa wersja projektu utrzymuje pierwotny harmonogram wdrażania Krajowego Systemu e-Faktur. Wprowadzono natomiast szereg zmian dotyczących m.in. trybu offline i załączników do faktur.

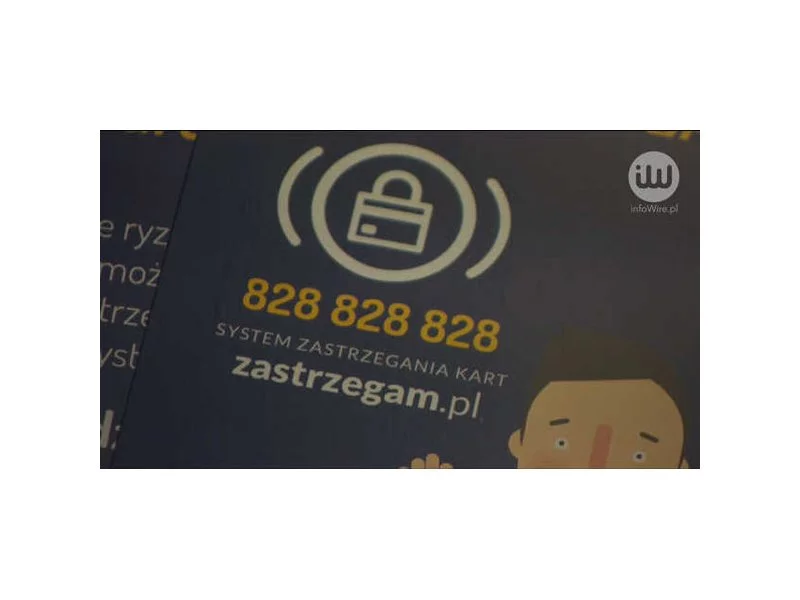

W Polsce średnio co 24 sekundy ktoś zastrzega kartę bankomatową. W 84% przypadków przyczyną jest zgubienie – pozostałe to wynik kradzieży. W skutecznym i szybkim blokowaniu kart pomaga specjalna infolinia.

Polakom, szczególnie młodym, coraz trudniej jest realizować marzenia o własnym mieszkaniu. Nieruchomości drożeją, a raty kredytowe rosną. Zgodnie z zapowiedzią Ministerstwa Rozwoju i Technologii już na początku lipca w życie wejść ma program dopłat do kredytu mieszkaniowego – Bezpieczny Kredyt 2%.

Firma Intrum po raz kolejny publikuje Barometr Dobrobytu Finansowego[1], który analizuje, jak europejscy konsumenci radzą sobie z odpowiedzialnym prowadzeniem budżetu domowego, terminowym opłacaniem rachunków i czy są w stanie regularnie oszczędzać.

30 listopada mija termin na złożenie oświadczenia, które uprawnia do korzystania z prądu w cenie 785 zł za 1 MWh.

Czasy, kiedy w jednym zawodzie pracowało się 40 lat już dawno za nami. XXI wiek zmusza do częstych zmian, a rozpoczęcie nowej kariery nie jest już źle postrzegane, stało się wręcz synonimem rozwoju i odwagi. W jaki sposób mądrze przygotować się do zmiany, zwłaszcza po 50. roku życia?

Typowy kredyt zaciągnięty w I kwartale tego roku pożyczony był w polskim złotym, na okres 25-35 lat, w wysokości 100-200 tysięcy, z wkładem własnym poniżej 20 procent - tak wynika z danych zgromadzonych w raporcie Amron-Sarfin. Rynek w ujęciu kwartalnym w dalszym ciągu notuje spadki, ale optymizmem napawa lepszy wynik w stosunku do I kwartału 2014 roku.

Wprowadzenie systemu zdefiniowanej składki w miejsce dotychczasowej formuły wyliczania rent wpłynęłoby pozytywnie na wynik funduszu rentowego i tym samym na finanse publiczne, choć wiązałoby się ze spadkiem wysokości świadczeń.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.