Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

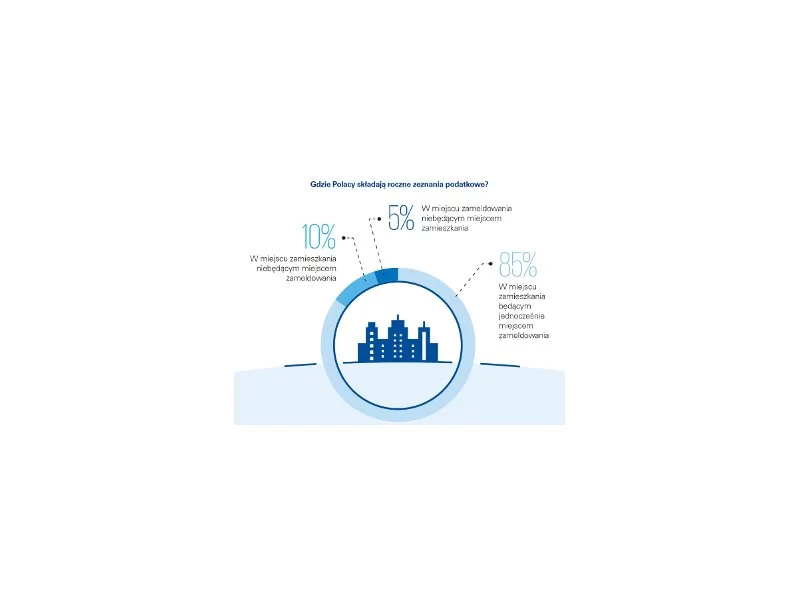

Raport KPMG w Polsce pt. „Roczne zeznania podatkowe Polaków PIT 2020”

Jesień często kojarzy się z okresem przygotowań do zimy. Niektórzy zabierają się za robienie przetworów, które rozgrzeją w chłodne dni i pozwalają zachować smak lata na dłużej. Inni już szykują się na Święta Bożego Narodzenia i zaczynają myśleć o prezentach — i sprawdzają stan konta, który znacząco skurczył się z powodu wydatków wakacyjnych. Jeśli zaliczasz się do tych osób albo po prostu chcesz uporządkować swoje wydatki i znaleźć dodatkowe środki, to zapraszamy do przeczytania kolejnego poradnika Intrum z cyklu „Ogarniam finanse”. Wyjaśniamy, jak mądrze i skutecznie podejść do kwestii oszczędzania i zrobić jesienne porządki w domowym budżecie.

Od 2015 r. obowiązują nowe zasady odliczania ulg na dzieci. Zmianie uległa wysokość limitów, jak również zasada odliczania ulgi przez osoby płacące podatki niższe od jej wysokości.

Zamiast pożyczać, wolimy oszczędzać. Co drugi Polak ma odłożone pieniądze w banku. I co najważniejsze, 86% z nas zna wysokość oprocentowania swoich oszczędności. Szkoda, że nadal nie odkładamy na życie na emeryturze.

Letni sezon ślubny 2022 trwa w najlepsze. Po zdjęciu obostrzeń covidowych, wreszcie przyszli państwo młodzi mogą zrealizować wymarzone imprezy bez limitu gości i innych utrudnień.

Zobowiązania finansowe towarzyszą niemal każdemu z nas. Niekiedy zdarza się, że kredyty, pożyczki krótkoterminowe czy inne rodzaje zadłużenia pojawiają się jednocześnie w tym samym czasie.

Zakup mieszkania wymaga sporych nakładów finansowych. Czy to oznacza, że młodzi ludzie, którzy dopiero rozpoczynają dorosłe życie, muszą odłożyć marzenia o własnych czterech kątach na dalszy plan? Niekoniecznie. Nieoceniona na początku tej nowej drogi życiowej jest pomoc rodziców. Zakup mieszkania dla dziecka lub podarowanie mu środków finansowych na inwestycję wymaga udokumentowania prawnego. Podpowiadamy o czym warto pamiętać.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Dla przeciętnego Polaka kupującego mieszkanie, kredyt hipoteczny jest jedynym sposobem na sfinansowanie transakcji. Home Broker przypomina, że kredyt to nie tylko oprocentowanie i wysokość miesięcznej raty i zwraca uwagę na najważniejsze ryzyka z nim związane.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Wdrażanie projektów IT oraz obsługa informatyczna firm wymaga sporządzania umów określających rodzaj wykonywanych usług, sposoby na pomiar ich efektywności oraz zakres gwarancji. Rozwój sztucznej inteligencji i stosowanie jej w oprogramowaniach dla firm spowodowały, że zarówno zleceniodawcy, jak i zleceniobiorcy w branży IT stanęli przed nowymi wyzwaniami związanymi z właściwym zabezpieczeniem swoich praw.

Kończąc rok podatkowy i bilansowy przedsiębiorcy obliczają wysokość wypracowanego przez firmę zysku. Większość z nich stoi przed trudną decyzją wyboru optymalnego sposobu wykorzystania w przyszłych latach wypracowanego kapitału.

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

Rośnie liczba Polaków, którzy swoje zeznania podatkowe składają przez internet. W tym roku już blisko 70% podatników deklaruje, że skorzysta z takiej możliwości. Jak wynika z badania KPMG w Polsce, najpopularniejszym sposobem na złożenie zeznania podatkowego przez internet jest wprowadzona w tym roku usługa Twój e-PIT (50% wskazań).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.