Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przy rozliczeniach podatku od nieruchomości podatnicy, którzy posiadają grunty czy budowle leżące na terenie różnych gmin, muszą korzystać z odmiennych wzorów deklaracji.

Forsowane przez rząd w latach 2010-2013 zmiany dotyczące funkcjonowania Otwartych Funduszy Emerytalnych nie mają nic wspólnego z reformą systemu emerytalnego. Strukturalna nierównowaga Funduszu Ubezpieczeń Społecznych

Newsflash nawiązuje do prelekcji pt. „Zmiany w procedurze podatkowej na rok 2016” podczas VI Kongresu Podatków i Rachunkowości KPMG, który odbył się 19 stycznia 2016 r. w Warszawie

Dokumentowanie i ewidencjonowanie zdarzeń gospodarczych jest uznawane przez wielu przedsiębiorców za balast odrywający ich od prowadzenia biznesu.

Zmieniły się zasady obliczania odsetek ustawowych, odsetek za zwłokę, jak również przepisy dotyczące ich płatności. Zmiany te nastąpiły za sprawą Ustawy z dnia 9 października 2015 roku o terminach zapłaty w transakcjach handlowych, ustawy Kodeks cywilny oraz nowej ordynacji podatkowej na 2016 rok.

Polskie firmy budowlane i branż pokrewnych realizują szereg usług poza granicami kraju – od budowy mieszkań, dróg i obiektów hydrotechnicznych, przez montaż magazynów, fabryk i linii produkcyjnych, renowację zabytków i usługi instalacyjne aż po budowę statków i elektrowni atomowych. Już niedługo. Zmiany w unijnej dyrektywie o delegowaniu pracowników sprawią, że ich usługi staną się za granicą niekonkurencyjne.

Branża TSL stale mierzy się z wyzwaniami, jednak obecna kumulacja trudności jest wyjątkowo dotkliwa. Przewoźnicy od lat radzą sobie bez systemowego wsparcia czy unijnych dotacji, ale natłok regulacji (SENT, Pakiet Mobilności), niestabilne ceny paliw oraz drastyczne podwyżki myta u naszych zachodnich sąsiadów to czynniki, które radykalnie odróżniają dzisiejszą rzeczywistość od minionych lat.

W projekcie ustawy o zmianie ustawy o usługach płatniczych oraz ustawy – Prawo dewizowe z dnia 29 czerwca 2022 r. (druk UD52) pojawia się kilka istotnych propozycji zmian dla dostawców usług płatniczych, w tym w szczególności biur usług płatniczych, ale również tzw. krajowych instytucji płatniczych.

Statystyczny Polak raz w życiu dokonuje transakcji kupna-sprzedaży na rynku nieruchomości, jednakże tylko 30% z nich jest przeprowadzana przy pomocy Pośredników Nieruchomości. Dlaczego tak jest?

Jeszcze do niedawna w praktyce księgowej kluczowe znaczenie miały dwie daty – wystawienia faktury i wykonania usługi lub wydania towaru. Wraz z wejściem Krajowego Systemu e-Faktur (KSeF), to podejście przestaje być wystarczające. Faktura ustrukturyzowana funkcjonuje bowiem w kilku „momentach” jednocześnie – jako dokument wystawiony, przesłany do KSeF oraz otrzymany przez nabywcę. Każde z tych zdarzeń może mieć odrębną datę, istotną z punktu widzenia rozliczeń i obiegu dokumentów.

Ruszyła VII edycja konkursu na „Kadrowego Roku” 2009. Jej organizatorami są: spółka InsERT – lider oprogramowania dla firm, tygodnik „Serwis Prawno-Pracowniczy” oraz „Dziennik Gazeta Prawna” (media związane z hol

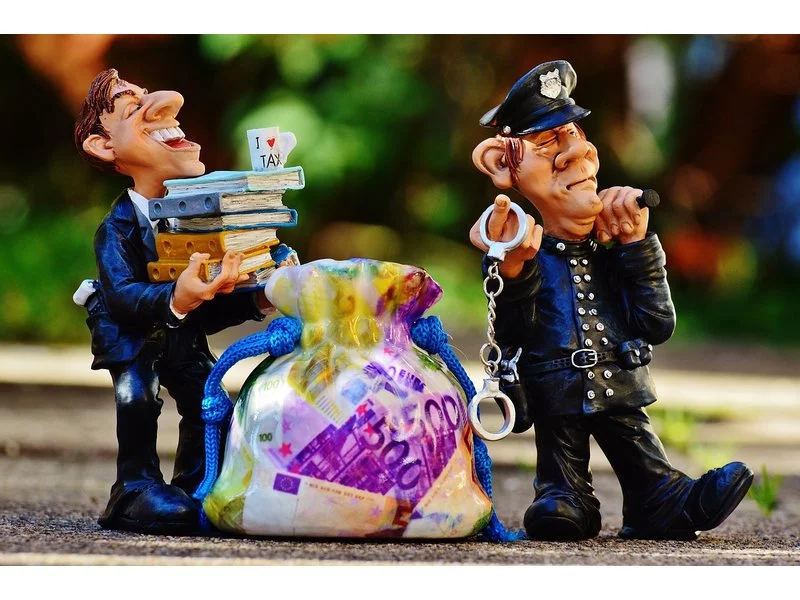

O tym, że nie warto „zadzierać” z Urzędem Skarbowym chyba nikogo nie trzeba przekonywać. Ale Ty śpisz spokojnie, bo regularnie i rzetelnie składasz deklaracje podatkowe, a potem dbasz, by w terminie uiścić ewentualną niedopłatę podatku. Tymczasem są takie podatki, o których możesz nawet nie wiedzieć, że dotyczą także Ciebie! Właśnie wyprawiłeś przyjęcie weselne i goście obdarowali Cię gotówką?

Kultura płatnicza w polskich przedsiębiorstwach ewoluuje pod wpływem rosnących kosztów działalności, zmiennej koniunktury i coraz trudniejszych warunków prowadzenia biznesu. Firmy są dziś bardziej świadome znaczenia terminowych rozliczeń, jednak presja ekonomiczna powoduje, że opóźnienia w płatnościach pozostają jednym z najdotkliwszych wyzwań w relacjach B2B.

W roku 2026 fakturowanie elektroniczne przestanie być inicjatywą poboczną, a stanie się integralnym elementem codziennych procesów w obszarach finansów, zakupów i sprzedaży. Aby uniknąć opóźnień operacyjnych i konieczności manualnego przetwarzania dokumentów, wdrożenie Krajowego Systemu e-Faktur (KSeF) należy postrzegać jako kompleksowy program transformacji. Obejmuje on zdefiniowanie wewnętrznych polityk i ról, zapewnienie jakości danych i integracji systemowych, a także wdrożenie mechanizmów monitoringu i egzekwowania standardów współpracy z dostawcami.

Wydanie nowej Metodyki oceny odpowiedniości członków organów podmiotów nadzorowanych przez KNF, a także wejście w życie Ustawy o zmianie niektórych ustaw w związku z zapewnieniem rozwoju rynku finansowego oraz ochrony inwestorów na tym rynku (czyli tzw. „warzywniaka”) ma duży wpływ na sprawowanie nadzoru w instytucjach finansowych. Zmiany dotknęły banki, jednostki zarządzające systemami ochrony instytucjonalnej, zakłady ubezpieczeń i reasekuracji, domy maklerskie oraz towarzystwa funduszy inwestycyjnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.