Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Coraz więcej Polaków dobrowolnie oszczędza na emeryturę. W ubiegłym roku wpłaty na IKE dokonało 313 tys. osób. To najwięcej od 2007 r.

Decyzja o tym, gdzie założyć Indywidualne Konto Emerytalne jest ważna. Od tego zależy, w jaki sposób pieniądze będą pracować na emeryturę oraz jakie zyski wypracują.

Polki wciąż często rezygnują z własnych planów zawodowych, by opiekować się dziećmi. Aż 55% z nich miało w życiu co najmniej półroczną przerwę w pracy związaną z macierzyństwem, a niemal jedna trzecia – dłuższą niż 1,5 roku. Kobiety w Polsce są aktywne zawodowo średnio o 5 lat krócej niż mężczyźni i ponad dwukrotnie częściej wypadają z rynku pracy. Efekt tych różnic jest widoczny w danych ZUS: ponad 60% kobiet otrzymuje emeryturę niższą niż 2200 zł miesięcznie (w porównaniu do 20% mężczyzn), a tylko co ósma Polka odkłada środki na przyszłość[4]. Większość deklaruje, że nie ma z czego oszczędzać. Z okazji Dnia Mamy pytamy: co mogą zrobić kobiety, by zadbać o własną przyszłość emerytalną?

Średnioroczna inflacja w Polsce wynosi 4,2%. To jeden z najwyższych wyników w Unii Europejskiej. Ceny żywności rosną w tempie 5,5% w skali roku, a koszty energii – 13,2%. Musimy na nowo przemyśleć, jak zarządzać swoimi finansami. Pomimo niesprzyjających warunków, wielu Polaków wciąż nie korzysta z możliwości pomnażania swoich oszczędności.

Nikt nie ma wpływu na swoje składki w ZUS lub Otwartym Funduszu Emerytalnym. Dlatego dobrym pomysłem może być skorzystanie z dodatkowego zabezpieczenia emerytalnego, nad którym można sprawować pełną kontrolę. Zabezpieczeniem tym jest Indywidualne Konto Emerytalne w III filarze.

Obawiasz się, że twoje świadczenie emerytalne nie będzie wystarczało na godne życie? Zacznij oszczędzać.

Indywidualne Konta Zabezpieczenia Emerytalnego to nowa możliwość oszczędzania na swoją przyszłość, którą Polacy zyskali wraz z nadejściem nowego roku.

Nawet połowa obecnych 20- i 30-latków po przejściu na emeryturę będzie otrzymywała świadczenia niższe niż 500 zł miesięcznie.

Eksperci obliczyli, że wystarczy odkładać 200 zł miesięcznie, aby uzyskać emeryturę wyższą o 2000 zł. Warto więc zacząć oszczędzać, bo wszystko wskazuje na to, że w przyszłości nasze emerytury będą bardzo niskie.

Wysokość wkładu własnego przy zakupie domu lub mieszkania wynosi obecnie 15% wartości nieruchomości.

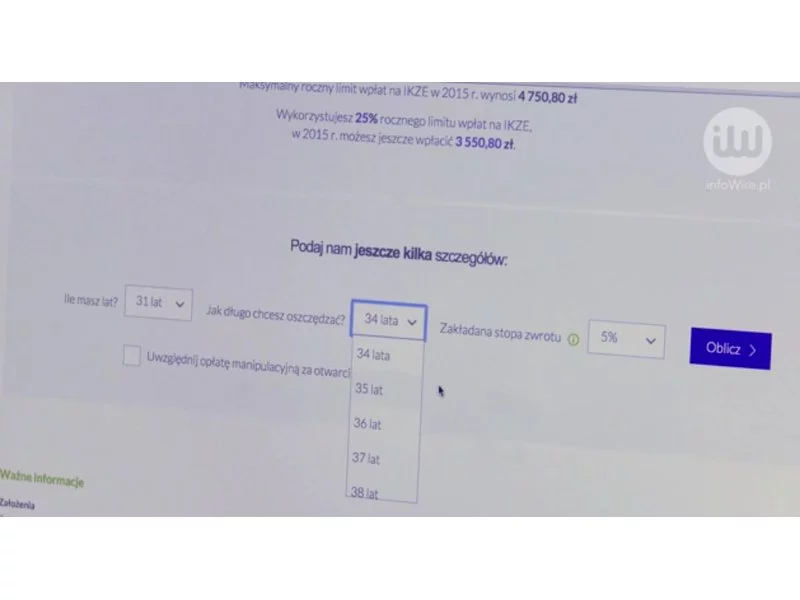

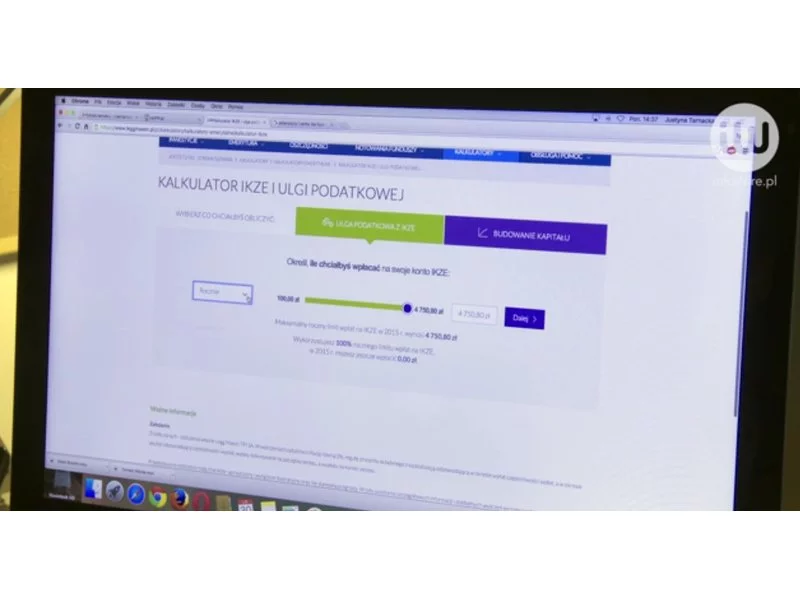

Konto IKZE wprowadzone ponad trzy lata temu wciąż nie jest zbyt popularne w naszym kraju, a Polacy nie potrafią nawet rozwinąć jego skrótu. Wielu z nich nie wie także o korzyściach, jakie wynikają z jego posiadania. W najnowszym artykule wyjaśnimy, czym rzeczywiście jest konto oszczędnościowe IKZE i jakie są jego największe zalety.

Nadchodzący rok to kolejny etap zmian na rynku kredytowym. Od 1 stycznia 2017 roku banki będą mogły udzielić kredyt mieszkaniowy w maksymalnej wysokości nie przekraczającej 80 proc. wartości nieruchomości. Czy będzie to oznaczało konieczność posiadania 20 proc. wkładu własnego?

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

W najbliższych latach, segment produktów oferowanych w III filarze będzie podlegał bardzo dynamicznemu, dwucyfrowemu wzrostowi. Dodatkowym wyzwaniem przed jakim stoją obecnie ubezpieczyciele, to profesjonalizacja doradztwa, które ma się przyczynić do większego zaufania społecznego do samej branży.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.