Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

24-03-2021, 09:40

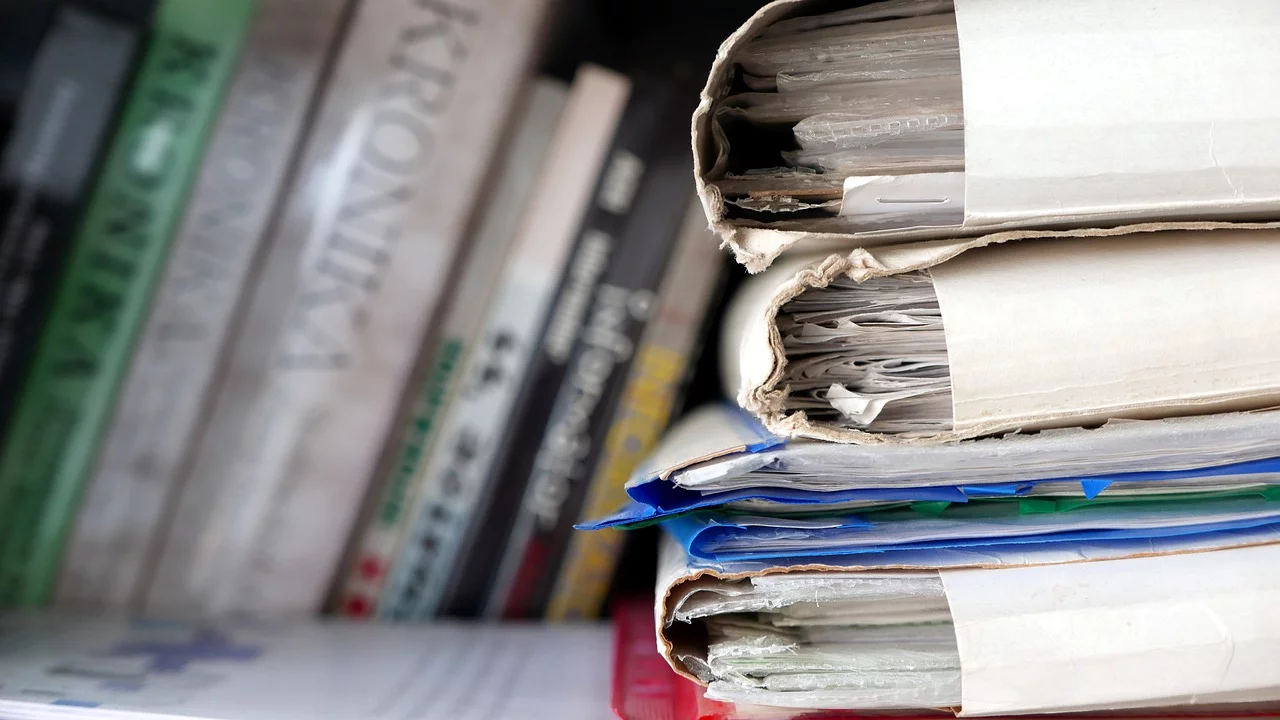

Jeżeli jesteś przedsiębiorcą, który prowadzi jednoosobową działalność gospodarczą lub pracownikiem wielkiej korporacji, wytwarzasz i przetwarzasz różnego typu dokumenty – zarówno papierowej jak również w formie elektronicznej. Dodatkowo przepisy obowiązujące nakładają na firmy obowiązek ich archiwizacji według określonych zasad. Podpowiadamy zasady, które warto znać i stosować przy prawidłowej archiwizacji dokumentów.

Wytworzone dokumenty muszą zostać przypisane do określonej kategorii – A i B, a dalej Bc; B + cyfra arabska; BE + cyfra arabska.

Dokumenty oznaczone jako kategoria A to rzadkość. Są to dokumenty o ważności historycznej, które nie mogą być zniszczone, są przechowywane wieczyście.

Podkategoria Bc to rodzaj dokumentów, które po wykorzystaniu mogą zostać poddane do zniszczenia, ponieważ nie muszą być przechowywane.

B + cyfra arabska to rodzaj dokumentów, które należy poddać archiwizacji przez określony przepisami czas. Liczbę lat określamy właśnie cyfrą arabską.

BE + cyfra arabska – dokumenty te po określonym czasie należy poddać profesjonalnej ekspertyzie, wykonanej przez państwowe archiwum. Po ekspertyzie profesjonalni pracownicy decydują czy dane dokumenty można podać do utylizacji, czy należy je przechowywać dalej. Czas archiwizacji może ulec zmianie.

Kolejnym kryterium jest podział ze względu na nośnik – dokumenty w wersji papierowej bądź elektronicznej. Ostatnim kryterium jest jawność – tutaj dokumenty możemy podzielić na ściśle tajne, tajne, poufne, zastrzeżone.

Polskie przedsiębiorstwa mają obowiązek przechowywania następujących dokumentów:

Dokumenty kadrowo-płacowe na podstawie art. 94 Kodeksu pracy, pracodawca musi przechowywać dokumenty związane ze stosunkiem pracy oraz akta osobowe pracowników i byłych pracowników. Akta osobowe (umowy o pracę, aneksy) muszą być przechowywane przez okres 10 lub 50 lat. Dokumenty płacowe takie jak listy płac czy karty wynagrodzeń należy przechowywać przez okres 50 lat – na podstawie z art. art. 125 a ust. 4 ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych.

Kolejną kategorią przechowywania dokumentów firmowych przy zatrudnianiu pracowników są dokumenty związane z ZUS. Kwestia ta została uregulowana w art. 47 ustawy o systemie ubezpieczeń społecznych. Artykuł ten stanowi, iż deklaracje rozliczeniowe i imienne raporty miesięczne, płatnik składek (pracodawca) jest zobligowany do ich przechowywania przez 5 lat od dnia przekazania tych dokumentów w formie papierowej lub elektronicznej.

Dokumenty księgowe – ustawa o rachunkowości zobowiązuje do przechowywania dokumentów dotyczących sprawozdań finansowych, ksiąg rachunkowych, jednolitych plików kontrolnych. Według ustawy okres gromadzenia dokumentów liczy się od początku roku następującego po roku obrotowym, którego dane zbiory dotyczą. Czas przechowywania dokumentów jest zróżnicowany i uzależniony od rodzaju dokumentów. Zgodnie z art. 70 ordynacji podatkowej zobowiązanie podatkowe przedawnia się w upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Czyli sprawozdanie finansowe należy przechowywać przez 5 lat od początku roku następującego po roku obrotowym, w którym zostało zatwierdzone. Okres 5 lat dotyczy również ksiąg rachunkowych czy dokumentów inwentaryzacyjnych, natomiast dokumenty dotyczące rękojmi lub reklamacji są ważne przez rok po terminie upływu rękojmi lub rozliczeniu reklamacji.

Profesjonalna archiwizacja dokumentów jest ułatwieniem przy prowadzeniu firmy. Dzięki niej przedsiębiorca nie musi się martwić o bezpieczne miejsce przechowywania dokumentów ani czy dokumenty są archiwizowane w należyty sposób. Archiwizacja Poznań wspomaga przedsiębiorców przy kompleksowej usłudze archiwizacji.

Artykuł sponsorowany

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.