Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Problemy finansowe to nie tylko kwestia pieniędzy, ale także zdrowia psychicznego. Badania pokazują, że długi, opóźnienia w płatnościach, brak płynności i niski poziom oszczędności mają negatywny wpływ na samopoczucie, poczucie własnej wartości, zdolność radzenia sobie ze stresem oraz ryzyko depresji i lęków.

Kto organizował wesele, ten wie, że nie jest to mały wydatek, jeżeli chce się spełnić ambicje (swoje i rodziny!) o pięknej i nieskromnej uroczystości. A rekordowo wysoka inflacja nie ułatwia zadania. Wedding plannerzy szacują, że koszt zorganizowania wesela w tzw. w średnim standardzie na 100 gości w ciągu 2 ostatnich lat wzrósł o przeszło 30%. Jeżeli chodzi o Warszawę, koszt przygotowania takiej uroczystości kosztuje średnio 75 tys. zł[1]. Niektórzy, by zrealizować marzenie o ślubie jak z bajki, zaciągają jedno, a nierzadko kilka zobowiązań.

19 stycznia 2022 roku odbył się 12. Kongres Podatków i Rachunkowości KPMG, podczas którego eksperci omówili zagadnienia i trendy, które mają kluczowy wpływ na agendy zarządzających firmami w Polsce oraz osób odpowiedzialnych za funkcje finansowo-podatkowe. Kongres jest największym tego typu przedsięwzięciem na polskim rynku, organizowanym przez firmę audytorsko-doradczą KPMG od 2011 r. W tegorocznej edycji wydarzenia udział wzięło blisko 2 500 osób.

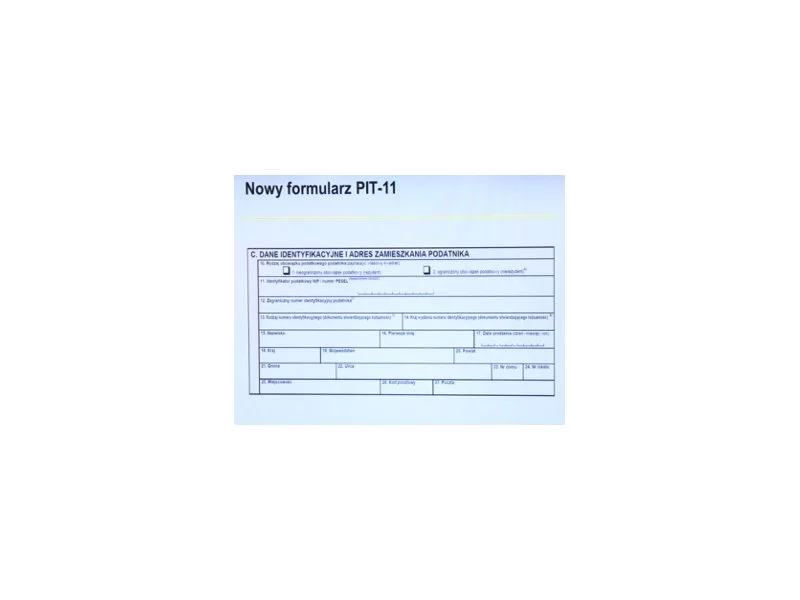

Już tylko dwa tygodnie pozostały na złożenie rocznej deklaracji podatkowej. Osoby, które nie dopełnią tego obowiązku narażone są na grzywnę o wartości co najmniej 175 zł. Warto skorzystać z chwili wolnego czasu i wysłać PIT przez Internet.

Jak dokonać likwidacji stanowiska pracy, aby nie naruszyć prawa pracy?

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Czy „kreatywna księgowość” jest dozwolona? Jak wykorzystać sztuczną inteligencję w pracy księgowego? Jak być na bieżąco z ciągłymi zmianami przepisów prawa? Te i wiele innych tematów z zakresu rachunkowości i księgowości omawiano podczas tegorocznej edycji MKBR, która przyciągnęła 300 osób związanych z sektorem rachunkowo-księgowym.

W dzisiejszych czasach prawidłowe wyposażenie biura rachunkowego ma kluczowe znaczenie dla efektywności i wydajności pracy. Nie tylko musi spełniać swoje funkcje praktyczne, ale również wpisywać się w estetykę i design przestrzeni biurowej. Dlatego też, szukając idealnych mebli do biura rachunkowego, istotne jest zwrócenie uwagi na kilka kluczowych aspektów.

Poszukiwania nieruchomości do zakupu zakończyły się sukcesem. Teraz czas uzyskać finansowanie. Jak zabezpieczyć transakcję zakupu nieruchomości i nie stracić zadatku przy wydłużonym okresie oczekiwania na decyzję kredytową? Przedstawiamy 5 zasad, którymi warto się kierować, aby dobrze przygotować się na taką sytuację.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Obostrzenia wprowadzone na świecie po wybuchu pandemii zachwiały światowymi łańcuchami dostaw. Zamknięte fabryki, lockdown, ograniczenia w transporcie doprowadziły do ograniczonej podaży produktów wykorzystywanych w branżach farmaceutycznej, motoryzacyjnej i budowlanej. Wzrost cen był tego następstwem. Producenci zaczęli szukać rozwiązań, które pomogłyby uniknąć podobnych kryzysów w przyszłości. Strategie miały przede wszystkim ograniczyć ryzyka i zapewnić stabilizację i przewidywalność.

Utrata bliskiej nam osoby jest trudnym i przykrym doświadczeniem. Jednym z wyzwań organizacyjnych przed jakimi zdarza nam się wtedy stanąć, są formalności związane ze spadkiem. Sprawa może wydać się prosta, gdy w grę wchodzi odziedziczenie majątku bez żadnych zobowiązań. Ale co, gdy krewny pozostawił zadłużenie? Czy w takiej sytuacji należy wyłącznie odrzucić spadek? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam Finanse” od Intrum. Wyjaśniamy, w jakich sytuacjach przyjęcie spadku może być słusznym rozwiązaniem, a także podpowiadamy, co warto w tym zakresie zrobić i o co zadbać, by nie popaść w ewentualne problemy finansowe.

Przedsiębiorcy powinni być przygotowani na zmiany, które wejdą w życie od stycznia 2016 r.

Odpoczynek bez zadłużania się dla niektórych konsumentów już wcześniej był wyzwaniem, ale w tym roku jest jeszcze trudniej. Chociaż według danych Głównego Urzędu Statystycznego inflacja w czerwcu wyniosła 11,5% i była niższa w porównaniu do zeszłorocznej z tego samego okresu, to i tak wysokie ceny potrafią dać w kość Polakom.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.