Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

31-05-2016, 00:00

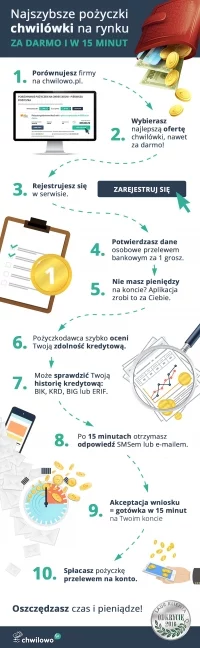

Na polskim ryku istnieje ogromna liczba pozabankowych instytucji finansowych, udzielających szybkich pożyczek. Parabanki wabią potencjalnych klientów promocjami, szybkością wypłaty środków i minimalną ilością formalności.

Trzeba przyznać, że bardzo łatwo pogubić się w gąszczu procedur, kwot i warunków, proponowanych przez pożyczkodawców. Zwłaszcza, jeśli nigdy wcześniej nie zaciągaliśmy chwilówek i rynek pozabankowych instytucji finansowych jest nam zupełnie obcy. Choć chwilówki nie cieszą się najlepszą sławą, ich zaciągnięcie wcale nie musi się wiązać z nieprzyjemnymi dla portfela konsekwencjami. Zwłaszcza, jeśli podejmiemy decyzję odpowiedzialnie, mając świadomość zagrożeń i niebezpieczeństw, wynikających np. z nieterminowej spłaty zobowiązania.

Trzeba przyznać, że bardzo łatwo pogubić się w gąszczu procedur, kwot i warunków, proponowanych przez pożyczkodawców. Zwłaszcza, jeśli nigdy wcześniej nie zaciągaliśmy chwilówek i rynek pozabankowych instytucji finansowych jest nam zupełnie obcy. Choć chwilówki nie cieszą się najlepszą sławą, ich zaciągnięcie wcale nie musi się wiązać z nieprzyjemnymi dla portfela konsekwencjami. Zwłaszcza, jeśli podejmiemy decyzję odpowiedzialnie, mając świadomość zagrożeń i niebezpieczeństw, wynikających np. z nieterminowej spłaty zobowiązania.

Koszty chwilówek

Często chwilówki bywają określane jako „bardzo drogie”. Czy kiedykolwiek zadałeś sobie pytanie, co to oznacza w praktyce? Dlaczego ich koszt może (choć wcale nie musi) być tak wysoki? Choć trudno w to uwierzyć oprocentowanie pożyczonej kwoty wcale nie jest wysokie. Jego wartość wynosi jedynie kilkanaście procent w skali roku. Głównym zarobkiem parabanków są opłaty dodatkowe – prowizje od udzielenia pożyczki, koszty przedłużenia terminu spłaty o 7, 14 czy 30 dni, koszty monitów, czyli upomnień o występującej na koncie zaległości w spłacie oraz koszty ewentualnego ubezpieczenia pożyczki.

Standardowe koszty chwilówek

Zaciągając chwilówkę w wysokości 1000 zł w firmie Kredito24, po 30 dniach będziesz musiał oddać pożyczkodawcy 1272 zł. Jeśli zdecydujesz się na przedłużenie terminu spłaty, zapłacisz dodatkowo: za 7 dni 120 zł, za 14 dni 160 zł, za 30 dni aż 320 zł.

Zaciągając chwilówkę w wysokości 1000 zł w firmie Kredito24, po 30 dniach będziesz musiał oddać pożyczkodawcy 1272 zł. Jeśli zdecydujesz się na przedłużenie terminu spłaty, zapłacisz dodatkowo: za 7 dni 120 zł, za 14 dni 160 zł, za 30 dni aż 320 zł.

Korzystając z usług firmy Szybka Gotówka, pożyczając 1000 zł, oddasz pożyczkodawcy aż 1282 zł, a za przedłużenie terminu spłaty parabank naliczy opłaty w wysokości: 7 dni - 100 zł, 14 dni -160 zł, 30 dni - 274 zł.

W przypadku zwłoki w spłacie, pożyczkodawcy mają również obowiązek naliczenia odsetek karnych w wysokości max. 14% w skali roku.

Jak uniknąć wysokich kosztów?

Jeśli planujesz zaciągnięcie chwilówki, skorzystaj z oferty parabanku, który oferuje darmowe pożyczki. Darmowe pożyczki to oferta skierowana jedynie do nowych klientów. Pożyczając od pozabankowej instytucji finansowej 1000 zł, po 30 dniach oddasz… dokładnie tyle samo. Niestety, druga pożyczka u tego samego pożyczkodawcy będzie już obarczona standardowymi kosztami.

Zaciągając darmową chwilówkę unikniesz prowizji za udzielenie pożyczki, nie zapłacisz również odsetek. Uważaj jednak - jeśli spóźnisz się ze zwrotem zobowiązania, pożyczkodawca może obciążyć Cię odsetkami karnymi lub kosztami monitów. Jeśli zdecydujesz się na przedłużenie terminu spłaty, będziesz musiał pokryć również te (bardzo wysokie!) koszty. W takiej sytuacji nawet darmowa z pozoru pożyczka okaże się bardzo kosztowną.

Obecnie najlepsze oferty darmowych chwilówek na 30 dni znajdziesz w firmach: Vivus.pl, NetCredit.pl, Filarum.pl, ViaSMS.pl, Smart Pożyczka, SzybkaGotówka.

Procedura otrzymania pożyczki jest banalnie prosta, a aby się o nią starać potrzebujesz jedynie dowodu osobistego, konta w banku oraz numeru telefonu komórkowego. Ogromnym atutem pozabankowych instytucji finansowych jest minimalna ilość formalności oraz krótki czas weryfikacji wniosku i niemal ekspresowy przelew środków.

Chwilówka za 0 zł – czy warto?

Darmowa chwilówka jest dobrym sposobem na sfinansowanie nieplanowanych wydatków tylko pod warunkiem, że zostanie spłacona na czas. Nieprzemyślane, mało odpowiedzialne podejmowanie decyzji finansowych może być przyczyną utraty kontroli nad własnymi finansami i pierwszym krokiem do wpadnięcia w tragiczną w skutkach pętle zadłużenia.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.