Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

12-02-2013, 00:00

|

|

|

KREDYTY HIPOTECZNE

Stawka WIBOR jest niemal najniższa w historii. Jednocześnie ustabilizował się poziom oferowanych marż. Spada więc oprocentowanie kredytów w złotych i ich raty.

Niższe raty powodują, że powoli rośnie zdolność kredytowa. W ciągu minionych 4 miesięcy dostępna kwota wzrosła o niecałe 40 tys. zł.

CENY OFERTOWE

Zmiana trendu spadkowego jeszcze nie nastąpiła, ale w 2013 roku można się jej spodziewać. Warto odnotować, że w 5 miastach: Szczecinie, Opolu, Olsztynie, Toruniu i Białymstoku, w ostatnim miesiącu nastąpiły nieznaczne wzrosty średnich cen ofertowych. Mieszkania budowane po 1995 roku, czyli w zaledwie ostatnich dwóch dekadach stanowią niemal połowę ofert wystawionych na sprzedaż. Co więcej aż 23,5% to budynki powstałe i sprzedawane już w trakcie i po boomie na rynku nieruchomości. Jednocześnie należą one do najdroższych wystawionych na sprzedaż mieszkań.

CENY TRANSAKCYJNE

W Krakowie różnice między cenami ofertowymi a transakcyjnymi przekraczają 20 proc. Tam też notowane są najwyższe spadki. Średnia cena m kw. sprzedawanego mieszkania wynosi 5273 zł. W Łodzi po stabilnym cenowo 2012 r. powróciły kolejne obniżki. Dziś m kw. mieszkania w tym mieście sprzedawany jest średnio za 3357 zł.

W Gdyni i Poznaniu spadki cen uległy zahamowaniu.

KREDYTY HIPOTECZNE

|

| Fot. Jarosław Sadowski |

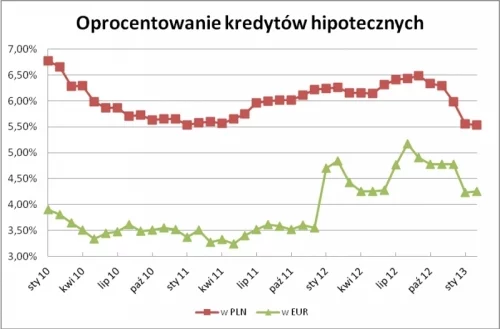

Początek lutego przyniósł bardzo dobre informacje dla osób zarówno zaciągających jak i spłacających już kredyty hipoteczne w złotych. Po 4 obniżkach stóp procentowanych NBP stawka WIBOR 3M, od której jest uzależnione oprocentowanie większości kredytów w PLN, spadła do jednego z najniższych poziomów w historii. Wynosi ona tylko 3,82%, podczas gdy najniższa odnotowana wartość to 3,8% (6 sierpnia 2010 r.).

W rezultacie przeciętne oprocentowanie nowoudzielanych kredytów w złotych szybko spada. Jeszcze we wrześniu 2012 r. wynosiło ono 6,49%, a obecnie już tylko 5,53% (dla kredytu 300 tys. zł, LTV 75%). Spadają więc również raty kredytów. Wspomniany spadek oprocentowania spowodował obniżenie raty kredytu o 185 zł (kredyt na 300 000 zł na 30 lat). Dodatkowo w kolejnych miesiącach oprocentowanie i raty najprawdopodobniej dalej będą spadały, gdyż banki z opóźnieniem aktualizują oprocentowanie o bieżący poziom stawki bazowej.

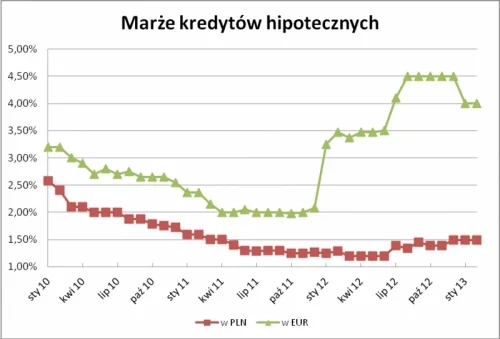

Tak duże spadki oprocentowania i rat były możliwe dzięki temu, że w ostatnim czasie większość banków nie podwyższała już marż. Przypomnijmy, że od czerwca do grudnia ubiegłego roku marże wzrosły z 1,2% do 1,49%. W ostatnich 3 miesiącach pozostają jednak na stabilnym poziomie. Nie oznacza to jednak, że nie następują żadne zmiany. Dla przykładu w styczniu marża w Banku Pocztowym wzrosła z 1,5% aż do 1,9%.

Niższe oprocentowanie i raty poprawiają dostępność kredytów. W ciągu minionych 4 miesięcy dostępna kwota kredyty 4-osobowej rodziny z dochodem 8 tys. zł netto wzrosła o niecałe 40 000 zł. Ponadto zdolność kredytowa może dalej rosnąc wraz ze spadkiem oprocentowania, a także jeśli wejdą w życie zapowiadane przez KNF zmiany w Rekomendacji S.

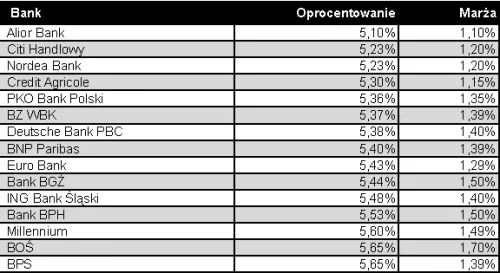

15 najtańszych kredytów w PLN z wkładem własnym

|

| Tab.1 Kredyt na kwotę 300 tys. zł, wkład własny 25%, o pozycji decyduje poziom oprocentowania |

15 najtańszych kredytów w PLN bez wkładu własnego

|

| Tab.2 Kredyt na kwotę 300 tys. zł, wkład własny 0%, o pozycji decyduje poziom oprocentowania |

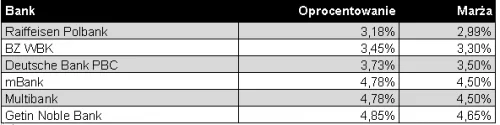

Najtańsze kredyty w EUR z wkładem własnym

|

| Tab.3 Kredyt na kwotę 300 tys. zł, wkład własny 25%, o pozycji decyduje poziom oprocentowania |

Najtańsze kredyty w EUR bez wkładu własnego

|

| Tab 4. Kredyt na kwotę 300 tys. zł, wkład własny 0%, o pozycji decyduje poziom oprocentowania |

|

| Wykres 1. Marże kredytów hipoteczych |

|

| Wykres 2. Oprocentowanie kredytów hipotecznych |

|

| Wykres 3. Przeciętna zdolność kredytowa |

CENY OFERTOWE STYCZEŃ 2013

|

| Fot. Marta Kosińska |

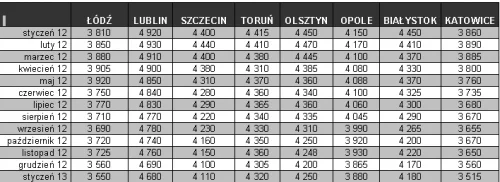

Styczeń 2013 nie przyniósł zmiany sytuacji na rynku nieruchomości. Statystki wskazują, że ceny ofertowe spadły średnio o 0,9%. Największe obniżki miały miejsce w Trójmieście. W Sopocie średnia cena spadła o niemal 6% w porównaniu z XII 2012, a oferty powyżej 10 tys. złotych za metr stanowią już tylko 11% podaży. W Gdyni styczniowa obniżka wyniosła 3,4%, a w Gdańsku 1,5%. Również w pozostałej czwórce z 7 najdroższych, analizowanych lokalizacji mamy do czynienia ze spadkami średnich cen: w Krakowie o 1,4%, we Wrocławiu o 0,9% a w Warszawie i Poznaniu o 0,7%. Zmiana trendu spadkowego jeszcze nie nastąpiła, ale w 2013 roku można się jej spodziewać. Warto odnotować, że w 5 miastach: Szczecinie, Opolu, Olsztynie, Toruniu i Białymstoku, w ostatnim miesiącu nastąpiły nieznaczne wzrosty średnich cen.

Dodatkowo analiza tempa zmian w wymienionych lokalizacjach pozwala na prognozowanie stabilizacji cen ofertowych w tych miastach. Dodatkowo cztery z rzędu obniżki stóp procentowych oraz ceny na poziomie z jesieni 2006 roku mogą stać się bodźcem do wzrostu popytu na nieruchomości. Będzie to prowadziło do stopniowego wyhamowywania spadków cen i ich stabilizacji.

Średnie ceny ofertowe mieszkań na rynku wtórnym I 2012 – I 2013

|

|

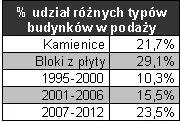

CHARAKTERYSTYKA MIESZKAŃ OFEROWANYCH NA SPRZEDAŻ

Mieszkania budowane po 1995 roku, czyli w zaledwie ostatnich dwóch dekadach stanowią niemal połowę ofert wystawionych na sprzedaż. Co więcej aż 23,5% to budynki powstałe i sprzedawane już w trakcie i po boomie na rynku nieruchomości. Jednocześnie należą one do najdroższych wystawionych na sprzedaż mieszkań. Mieszkania budowane po 2007 roku są o 11% droższe niż średnia cena w danym mieście, a nawet o 17% w porównaniu z ofertami w blokach z wielkiej płyty. Ta grupa ogłoszeń w dużym stopniu wpływa na wysokość cen ofertowych i dalsze obniżki cen powinny nastąpić w tym segmencie rynku.

|

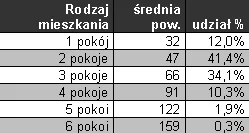

Największy wybór ofert mają osoby poszukujące mieszkań 2 pokojowych, stanowią one ponad 41% wszystkich ofert. Mieszkanie 3 pokojowe to kolejne 34% podaży. Niewielki odsetek mieszkań wystawionych na sprzedaż to duże nieruchomości 5 i 6 pokojowe – zaledwie 2%. Z drugiej strony zapotrzebowanie na takie mieszkania jest małe.

|

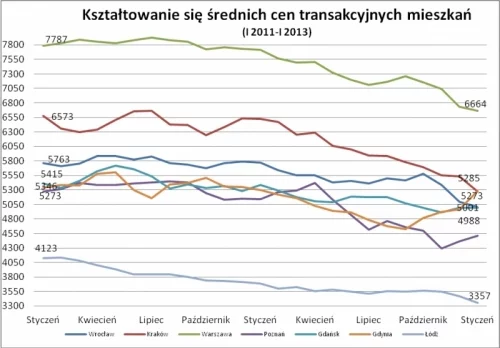

CENY TRANSAKCYJNE

|

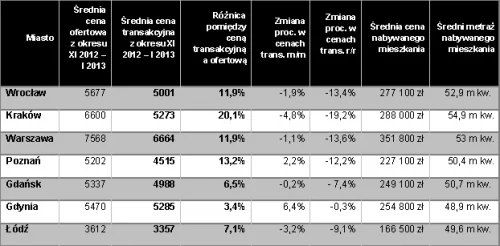

| Ceny ofertowe na podstawie danych Szybko.pl, ceny transakcyjne na podstawie transakcji dokonanych przez Metrohouse & Partnerzy i transakcji realizowanych przez klientów doradców firmy Expander. Analizowany okres XI 2012- I 2013. |

|

| Fot. Marcin Jańczuk |

Ceny sprzedawanych mieszkań w ciągu ostatnich trzech miesięcy spadły w pięciu spośród siedmiu analizowanych miast. Spadkom cen oparły się tylko lokale sprzedawane w Gdyni i w Poznaniu. Osoby cały czas wstrzymujące się za zakupem mieszkania w Gdyni mogą poczuć się zawiedzione ponieważ analiza wskazuje, że ceny znajdują się na bardzo zbliżonym poziomie co rok wcześniej.

Jest to wynikiem niewielkich, ale systematycznych wzrostów cen w tym mieście w ciągu ostatnich kilku miesięcy. Obecnie średnie ceny mieszkań w Gdyni kształtują się na poziomie 5285 zł za m kw. i są o prawie 300 zł wyższe niż ceny w lokali sprzedawanych w Gdańsku. Niewielkie odbicie cen widoczne jest w Poznaniu, gdzie po istotnych spadkach w 2012 r. (12,2 proc.) odnotowujemy wzrost w stosunku do notowania ze stycznia w wysokości 2,2 proc.

W kolejnych miastach mamy do czynienia ze spadkami. Najwyższe, bo 4,8 proc. miały miejsce w Krakowie. Sprzedawane mieszkania miały średnią cenę 5273 zł za m kw. W stosunku do analogicznego okresu sprzed roku średnie ceny używanych mieszkań spadły tam o 19,2 proc., co jest rekordem spośród wszystkich analizowanych miast. W Krakowie widoczne są także największe różnice pomiędzy cenami ofertowymi a transakcyjnymi. Wynoszą aż 20,1 proc. Tym razem dość istotne spadki cen odnotowujemy w Łodzi. Po względnej stabilizacji cenowej, końcówka roku i początek obecnego obfitowały w kolejne korekty. Tym razem obniżki osiągnęły poziom 3,2 proc., a średnia cena sprzedawanego mieszkania wynosi 3357 zł za m kw. We Wrocławiu spadki ceny osiągnęły poziom 1,9 proc, w Warszawie 1,1 proc., a w Gdańsku jedynie 0,2 proc.

Nadal statystycznie największe lokale sprzedawane są w Krakowie (54,9 m kw.). Po przeciwnej stronie znajduje się Gdynia, w tym mieście średnie sprzedane mieszkanie jest o 6 m kw. mniejsze od krakowskiego.

Obserwując dwucyfrowe spadki cen mieszkań pojawia się pytanie o możliwość przełamania w najbliższym czasie trendu obniżek cen. W tym przypadku dużą rolę odegrają KNF i banki. Poluzowanie polityki kredytowej banków może przyczynić się do zwiększenia popytu na rynku mieszkaniowym. To z kolei może mieć przełożenie na kształtowanie się średnich cen zwłaszcza w segmencie mieszkań popularnych.

|

| Kształtowanie się średnich cen transakcyjnych mieszkań |

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.