Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

27-03-2019, 00:00

Tylko niecałe 15% nakładów, które zostały zainwestowane przez polskich przedsiębiorców w działania badawczo-rozwojowe w 2017 r. zostało zgłoszone do Ulgi na B+R - wynika z analizy ekspertów CRIDO „Ulga B+R. Czy polscy przedsiębiorcy wykorzystują jej potencjał?”. Z opracowania wynika również, że od 2016 r. organy podatkowe wydały ponad 500 indywidualnych interpretacji odpowiadając na prawie drugie tyle pytań zadanych we wnioskach. To pokazuje, że potencjał tego instrumentu podatkowego nie jest w pełni wykorzystywany, a jednym z powodów mogą być wątpliwości podatników dotyczące warunków skorzystania z ulgi.

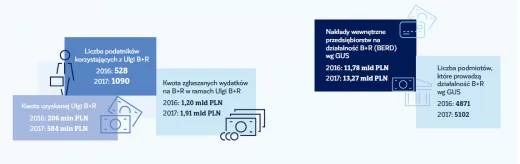

Z Ulgi B+R podatnicy mogą korzystać od 2016 r. W pierwszym roku jej obowiązywania spośród 4871 podmiotów, które prowadziły działalność B+R, z Ulgi B+R skorzystało jedynie 528 przedsiębiorców. Zgłoszone koszty stanowiły ok. 10% wydatków tych przedsiębiorstw na działania B+R (1,2 mld zł z 11,8 mld zł), a kwota uzyskanej ulgi wyniosła 206 mln zł.

Zmiany ułatwiające korzystanie z Ulgi B+R wdrożone w 2017 r. skutkowały podwojeniem liczby podatników, którzy skorzystali z tego instrumentu podatkowego. Jednak różnica między podmiotami korzystającymi z ulgi a prowadzącymi działalność B+R nadal była znacząca – 1090 vs 5102. W 2017 r. w ramach ulgi zgłoszono 1,9 mld zł, co stanowiło niecałe 15% wydatków przedsiębiorstw na B+R. Ponad dwa razy wyższa była kwota uzyskanej ulgi, która w 2017 roku wyniosła 584 mln zł.

W 2018 r. wprowadzono kolejne zmiany, które ponownie zwiększyły atrakcyjność Ulgi B+R, podwyższono limit odliczeń do 100% kosztów kwalifikowanych (do 150% dla firm posiadających status CBR), poszerzono katalog kosztów kwalifikowanych, a wykorzystanie ulgi umożliwiono również firmom działającym w ramach Specjalnych Stref Ekonomicznych (choć nadal w pewnych przypadkach posiadanie zezwolenia strefowego może uniemożliwić skorzystanie z Ulgi B+R).

Grafika 1: Wykorzystanie ulgi B+R vs nakłady przedsiębiorstw na działania B+R w 2016 i 2017 r.

Źródło: Opracowanie CRIDO „Ulga B+R. Czy polscy przedsiębiorcy wykorzystują jej potencjał?”

Różnica między nakładami przedsiębiorstw na działania B+R a kwotami zgłoszonymi do ulgi B+R w 2017 roku była znacząca. To pokazuje nie w pełni wykorzystany potencjał tego instrumentu. Jednak jak wynika z naszej analizy, zmiany, które są wprowadzane w zasadach korzystania z ulgi pozytywnie wpływają na jej popularność. Można więc założyć, że w deklaracjach podatkowych za 2018 r. różnica między wydatkami na działania B+R, a tymi zgłoszonymi do ulgi ponownie ulegnie zmniejszeniu ” – mówi Magdalena Kosewska-Kwaśny, partner w CRIDO

Weryfikacja kosztów kwalifikowanych i działalności B+R wciąż problematyczna

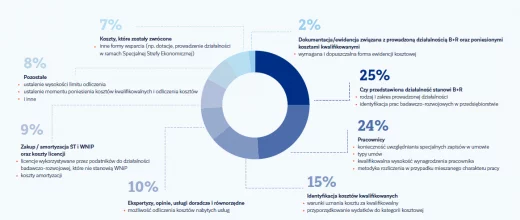

Eksperci CRIDO przeanalizowali także wnioski o interpretacje złożone przez podatników od początku wprowadzenia Ulgi B+R. Najwięcej zapytań dotyczyło tego, czy prowadzona przez firmę działalność spełniała ustawową definicję działalności B+R (25% wszystkich interpretacji), kwestii pracowniczych (24% interpretacji) oraz identyfikacji kosztów kwalifikowanych (15% wszystkich interpretacji). Jedynie 7% zapytań dotyczyło kosztów już zwróconych podatnikowi i łączenia ulgi z innymi rodzajami wsparcia. Pozostałe interpretacje wyjaśniały wątpliwości przedsiębiorców na temat możliwości odliczenia kosztów nabytych usług (10% wszystkich interpretacji), kosztów środków trwałych, wartości niematerialnych i prawnych i kosztów licencji (9% wszystkich interpretacji), czy dokumentacji prac B+R (2% wszystkich interpretacji).

Grafika 2: Interpretacje – o co najczęściej pytają przedsiębiorcy?

Źródło: Opracowanie CRIDO „Ulga B+R. Czy polscy przedsiębiorcy wykorzystują jej potencjał?”

„Liczba zapytań ze strony podatników świadczy o licznych wątpliwościach dotyczących rozumienia przepisów regulujących Ulgę B+R. Ważne, aby organy podatkowe wyciągały z nich wnioski i wprowadzały zmiany ułatwiające wykorzystanie tego instrumentu – mówi Monika Gruszecka, menedżer w CRIDO

W opracowaniu CRIDO analizie poddano dane Głównego Urzędu Statystycznego „Działalność badawcza i rozwojowa w 2017 r. w Polsce”, 27.11.2018 r. (zhttps://stat.gov.pl/obszary-tematyczne nauka-i-technika-spoleczenstwo-informacyjne/nauka-i-technika/dzialalnosc-badawcza-i-rozwojowa-w-polsce-w-2017-roku,8,7.html) oraz dane dostępne na portalu www.gov.pl dotyczące ulgi na badania i rozwój (https://www.gov.pl/web/przedsiebiorczosc-technologia/ulga-na-badania-i-rozwoj).

Artykuł został dodany przez firmę

Inne publikacje firmy

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.