Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

27-08-2012, 00:00

Rynek bankowych kredytów konsumpcyjnych od dłuższego czasu znajduje się w zastoju. Spada akcja kredytowa i obniża się saldo udzielonych kredytów. W tym samym czasie dynamicznie rośnie działalność kredytowa instytucji parabankowych.

Specjaliści z portalu Finansowysupermarket.pl oceniają, że w 1 półroczu 2012 roku suma udzielonych pożyczek parabankowych wyniosła prawie 1,17 mld zł. Ich zdaniem wpływ na tak dobre wyniki miało wdrożenie w bankach zaleceń nadzoru bankowego, zaostrzających kryteria udzielania kredytów.

Na rynku bankowym nie ma już śladu po boomie kredytów konsumpcyjnych z lat 2004-2009, kiedy to saldo zadłużenia wzrosło prawie trzykrotnie z 34 do 109 mld zł. Zadłużenie z tytułu tych kredytów od 2010 roku obniża się, co oznacza, że kwoty nowych kredytów są mniejsze od spłacanego długu.

|

Nie widać perspektyw na zmianę trendu w najbliższym czasie, gdyż o zapotrzebowaniu na kredyt decydują dwa główne czynniki – sytuacja gospodarcza kraju oraz dostępność kredytów, a oba w chwili obecnej mają raczej tendencję negatywną. Gospodarka w 2012 roku pogarsza się, spada dynamika produkcji i PKB, nie zmniejsza się bezrobocie, obniżają się wskaźniki ufności konsumenckiej, powoduje to, że część klientów powstrzymuje się z dokonywaniem większych wydatków, które często są finansowane kredytem. Pogarsza się także dostępność kredytów, szczególnie po zaostrzeniu kryteriów przyznawania ich przez banki, co jest wynikiem wdrożenia rekomendacji nadzoru finansowego.

Zaostrzenie kryteriów przyznawania kredytów dotknęło głównie grupy klientów, w której popyt na kredyt był większy i którzy przyzwyczajeni byli do otrzymywania szybkich kredytów, udzielanych na dowód.

Ponieważ rynek nie lubi próżni, w niszę opuszczoną przez banki wkroczyły instytucje para bankowe oferujące szybkie pożyczki, które w okresie ostatniego roku bardzo zwiększyły akcję kredytową. Według szacunków specjalistów portalu Finansowysupermarket.pl, w 1 półroczu 2012 zadłużenie z tytułu takich kredytów wyniosło około 1,8 mld zł i było o 17% większe niż przed rokiem (1,5 mld zł).

|

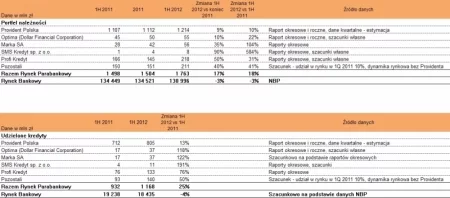

Kwota udzielonych pożyczek wzrostła w 1 półroczu 2012 do 1,17 mld zł i była wyższa o 26% w porównaniu do tego samego okresu roku poprzedniego. Najwiekszym graczem na rynku pożyczek parabankowych jest firma Provident Polska. Pomimo, iż utrzymuje wysoką dynamikę sprzedaży (około 13% w 1 półroczu 2012 względem 1 półrocza 2011), to jej udział w rynku spada. Dzieje się tak za sprawą nowych graczy, którzy bardzo szybko zyskują udziały rynkowe. Przykładem może być giełdowa spółka Marka SA, w której zadłużenie z tytułu kredytów wzrosło do kwoty 56 mln złotych na koniec 1 półrocza 2012 (wzrost o 104% względem 1 półrocza 2011).

W innej spółce giełdowej, SMS Kredyt, saldo zadłużenia z tytułu kredytów wzrosło do 8 mln zł w 1 półroczu 2012r. z poziomu 1,2 mln zł w 1 półroczu 2011. Kojena spółka, Profi Kredyt Polska odnotowała 31% wzrost zadłużenia z tytułu udzielonych kredytów, osiągając poziom 218 mln zł w1 kwartale 2012.

Instytucje parabankowe wykorzystują przewagę jaką dały im nad bankami nowe regulacje KNF. Mogą one udzielać pożyczek łatwiej dostępnych niż banki, w o wiele krótszym czasie i w uproszczony sposób. Wprawdzie dla nowych klientów pożyczki udzielane przez te instytucje są na niskie kwoty, często rzędu kilkuset złotych i na bardzo krótkie okresy (od dwóch tygodni do kilku miesięcy), to jeżeli klient spłaca je regularnie, kwoty i okresy kolejnych pożyczek mogą się wydłużać. Niestety taki model może grozić koleją bańką kredytową i powrotem problemu przekredytowania klientów. Dziać się tak może właśnie przez proces udzielania coraz większych kwot kredytów. Alarmujący jest fakt, że instytucje te nie ujawniają i nie wymieniają informacji o zadłużeniu (banki mają BIK), a to powoduje, że klienci mogą brać pożyczki w kilku instytucjach na raz, a nawet spłacać starą pożyczkę zaciągając nową, na wyższą kwotę.

Kolejną kwestią takich pożyczek jest ich cena. Wprawdzie koszty pożyczki są niewielkie, np. 40zł, ale w odniesieniu do kwoty kredytu 200zł oraz terminu, kiedy trzeba pożyczkę zwrócić, np. 2 tygodnie, realna cena urasta do kilku tysięcy procent w skali roku.

Wydaje się, że w najbliższym czasie sytuacja niewiele się zmieni, nadal rynek kredytów parabankowych będzie rósł, oceniamy że nadal spadać będzie udział firmy Provident kosztem innych graczy na rynku. Szacujemy także, że z czasem zacznie na tym rynku wzrastać poziom ryzyka i część firm zacznie rewidować plany sprzedażowe i ograniczać ekspansję, planujemy w najbliższym czasie skupić się właśnie na obserwacji parametrów ryzyka.

|

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.